�g�b�v�y�[�W�ɖ߂�

http://www2.toyo.ac.jp/~masuda_y/

�v�c���ǂ̎��_

�i���L�͕M�҂��^�G���E�V���Ɋ�e���������R�����▢���\�̃������x�[�X�ɋC�܂܂ɋL�����G�b�Z�C�ł���A�L���Œ��������_���E���ЂƂ͐��i���قȂ�܂��B�������A�ꉞ���쌠�͕M�҂ɋA�����܂��̂ŁA���f�]�p�͂��������������B�]�p�����ꍇ�́A���Җ��EURL�����������B

�܂��A�^�C�g���̂L���u�ȗ��v�Ƃ���R���������ǂ݂ɂȂ肽�����́A�A���L�A�h���X�܂ł������������B�j

�@

�����ӌ�����A���� masuda_y@toyo.jp�@ �܂ł��肢�v���܂��B��

��2015�N8��15���w�l�����̈ב��x�ύX�G�_��͑f���Ɋ��}���ׂ�

�@�@�@�@ �|�艺���������������o�ς��̂��̂��S�z�|�x

�@8��11-12���A�����l����s���l�����̑h���בփ��[�g�̊�l��2���A���Ő艺���A���E�̈ב֎s��⊔���s��Ɍ��k���������B8��11���ɑh�����[�g�̊�l��O�����2���A12���ɂ�1.6���艺�����B

������A�����Ԋ��̃u���b�N�o�ώ����z�N���Ă��A�u�בփ��[�g�艺�������̍ė����v�Ƃ��������܂ō��܂����B�܂��A�u�Ȃ�ӂ�\�킸�A����x��̈בփ��[�g�艺���ɑ���Ƃ́A�����܂Œ����o�ς͐[���Ȃ̂��v�Ƃ������O���L�܂����B

�ʂ����āA����̐l�����̈ב��x�̕ύX�́A���̂悤�ȕs�g�ȈӖ������̂ł��낤���H

�i�P�j��l�̐ݒ�����̕ύX�̈Ӗ�

����̐l�����̈ב��x�̕ύX�́A���m�ɂ́A���������l����s�����\����h���בփ��[�g�̊�l���A�u�O���̏I�l�v���Q�l�ɐݒu��������ɕς�����̂ł���B�����ł́A��s�͊�l�̏㉺2%�ȓ��̃��[�g�ł����l�������ł��Ȃ��ׁA�l�����̈בփ��[�g�͊�l�̐ݒ�ɂ���Ăقڊ��S�ɊǗ�����邱�ƂɂȂ�B���̊�l���A�����l����s�����ӓI�Ɍ��߂��������A�O���̎������[�g�̓����f��������ɕς�����̂ł���B

����́A������ς���A�]�����牢�ď�����IMF(���ےʉ݊��)�������ɋ��߂Ă����u�ב��x�̏_��v�Ɍ����Ă̈���ł��낤�B���ہA�����̍����́A����̑[�u���A�����܂Łu�ב��x�̏_��ׁ̈v�ƌJ��Ԃ��Ă���B

���������בփ��[�g�������i���邢�͏㏸�j�̌X���ɂ���A�����l����s��������ނ��ɖ����ł��Ȃ��Ȃ�B���������������[�g�̕ϓ��������A�����ԓ��ɂ͂�����x�̈בփ��[�g�ϓ����\�ɂȂ�B�������A�ϓ����̏���͖����Q���܂łł��邽�߁A1�T�Ԃ�10%���x�����E�ł͂��邪�B

�������{�i�l����s�j���l�����בփ��[�g�𑀍삵������A����͈ב։������Z����(��������̕ϓ�)�������@���Ȃ��B�����l�����̎��{����͋K������Ă��邽�߁A�ב։���͑����̌��ʂ�����������ł��낤���A����ł��בփ��[�g���s��̎��Ԃɍ��E�����x�����͍��܂�ł��낤�B�܂��Ɂu�_��v���������ƂɂȂ�B

�i�Q�j�l�����艺���̈Ӑ}�͂��邪

�@�������A�������{�͐l�����בփ��[�g��艺�����������̂ł��낤�B���ہA11-12���ɐl�����̑h���בփ��[�g�͍��v4���߂����������B�����炭�������{�́A�l�����̎����בփ��[�g�ɉ������͂ɂ��邱�Ƃ�_���āA����̈ב��x�i��l�ݒ�����j�̕ύX�����{�����̂ł��낤�B�u�בփ��[�g�_��v�Ƃ������Ă̗v�]���[�����A�Ă��悭�l�����בփ��[�g�̐艺�����s�����̂́A�I���ł���B

�@�������A�������{�����̕����ɂ��בփ��[�g�̐艺���𑱂�����Ƃ͎v���Ă��Ȃ������ł��낤�B�������[�g�ɂ��킹�Ċ�l��ݒ肷��̂ł��邩��A�s���ł̐l�����グ���͂�����A�ނ���l�����בփ��[�g�͏㏸���Ă��܂��B������o�債����ł̐��x�ύX�ł��낤�B���ہA8��14���ɂ͊�l�͑O����0.05%�㏸�����B����͒������{���בփ��[�g�̐�グ��}�����Ƃ��������A�ב��x�̕ύX�̈Ӗ����Z�����A�����̐l�����ב֎s��ɂ����Đl�����������͂����������Ƃf���Ă���B��͂�����f������Ȃ��̂ł���B

�@�������{���A�����8��11���ȍ~�̊�l�ݒ������ς��Ȃ�����A����͈ב֎s��̎����ɍ��킹�Đl�����בփ��[�g�́A�����邱�Ƃ����邪�オ�邱�Ƃ�����ł��낤�B

�i�R�j�h���E�y�b�O����߂����̈Ӌ`�͑傫��

�@�܂��A���E�̒ʉݐ��x�I���̊ϓ_������A�l�����̈ב��x�̏_��͊��}���ׂ��ł���B

�@�����l�����́A2005�N7���ȍ~�́A�h���E�~�E���[���Ȃǂ���\�������ʉ݃o�X�P�b�g�Ƃ̈בփ��[�g�̈����}��A��̈בփ��[�g�ϓ���F�߂Ǘ���������ƂȂ��Ă����B���������̖ڕW��Ǘ��̏ڍׂ͕s���ł���A���ԓI�ɂ͒������{�̕��j�Ɋ��S�ɉ����Ǘ��ב��x�ł������B

�@�����ă��[�}���E�V���b�N��2008�N����2010�N���܂ł́A�قڃh���E�y�b�O���i�č��h���Ɉבփ��[�g���Œ肷�鐧�x�j���̂��Ă����B

�@�����������ԓI�ȃh���E�y�b�O�̒��ŁA2012�N�ȍ~�h�������i�s���A�l�����ɂ��㏸���͂����������B������������{�́A�l�����̑h���בփ��[�g����������������ŊǗ����Ă������A�]���̊�l�̕����ł͂�������E�ƂȂ����B

�@�h���E�y�b�O�̉��Ńh�������i�ނƁA���̍��̑�3���i���{�Ȃǁj�ɑ��鍑�ۋ����͂̓_���[�W����B����́A1997�N�ɓ���A�W�A�����̑������ʉ݊�@�Ɋׂ����傫�Ȍ����ƂȂ����B���̂��߁A�����͖����Ƃ��Ƀh���E�y�b�O����E����ׂɐl�����ב��x�̏_��̕����ł̕ύX��ł��o�����̂ł͂Ȃ����B

�@������ɂ���A�h���Ȃǂ̒P��ʉ݂ɌŒ�i�y�b�O�j����ב��x�͊댯�ł���B���S�t���[�g�i�ϓ�����j���Ɍ����ď_���}�邩�A���߂ēK�Ȓʉ݃o�X�P�b�g�ւ̊ɂ₩�ȃ����N�Ƃ��邩�A�Ƃ��������Ƃ����߂���B����̐l�����̈ב��x�ύX�́A���ۋ��Z�s��̈���Ɏ����鍑�ےʉݐ��x�ɋߕt�����̂ł���A���̓_�ł����}���ׂ��ł���B

�i�S�j�S�z�Ȃ̂͒����o��

�@��L�̂Ƃ���A�������{�͈בփ��[�g�̑啝�艺����_���Ă����ł͂Ȃ����A����ł��l�������ւ̗U��������Ă��邱�Ƃ͔ۂ߂Ȃ��B���̗��R�́A�����܂ł��Ȃ��o�ς̌����ł���B

�@�בփ��[�g�����́A�K�������o�ςɍD�ޗ��Ƃ͌����Ȃ����A�Z���I�ɂ͗A�o�����P�Ȃǂ�ʂ��Čo�ς��h�����邱�Ƃ͊ԈႢ�Ȃ��B�����̏ꍇ�A���̐V�����E���W�r�㍑�Ɠ��l�A���{���Ƃ��O���āi�Ƃ��Ƀh�����āj�ł̍����ʂɕ����Ă���B���̂��߁A�l�����̑h���בփ��[�g�̒ቺ�́A���{���Ƃ̍����S�����ɒ�������B����ł��l�����בփ��[�g�̒ቺ��]�ނƂ������Ƃ́A���ꂾ�������o�ςɈÉ_�����ꍞ�߂Ă��邩��ł��낤�B

�@�����o�ς���������A����͒��������łȂ����E�o�ςɑ傫�ȃ_���[�W��^����B�Ƃ��ɖf�ՂⒼ�ړ����ł̊W���[�����{�ւ̈��e���͌v��m��Ȃ��B

�@�S�z���ׂ��́A�������בփ��[�g�̐艺�������̌���������ǂ����ł͂Ȃ��A�����o�ς̐����͂��̂��̂ł͂Ȃ��낤���B�@�i���j

��2015�N5��31���w�N�ƁE�x���`���[��Ɗ������̌��́u��ʁv

�@�@�@�@�^�V���R���o���[�U�v��荑���̃N���E�h�E�t�@���f�B���O�̊g�[���x

�i�P�j���{�̃V���R���o���[�U�v�̉�

���{�W�O�́A4�����̖K�Ă̍ہA�J���t�H���j�A�B�ł̍u���̒��ŁA�u�Z�p�������{�̒������200�Ђ��V���R���o���[�ɑ��荞�ށv�Ƃ������j��ł��グ���B����́A���{�̒�����Ƃ��A�V���R���o���[�Ƃ����G��̃x���`���[�W�ϒn�ɗU��������j�Ƃ��āA��ʓI�ɂ͍D������Ă���B�����炭�A�����̐l�����{�̍��Z�싅�ň�����싅�I�肪�A���炭��ɑ僊�[�O�ő劈��悤�ȍ\�}��z�N�����̂ł��낤�B

�@�������A�������������͂Ȃ����H�@�V���R���o���[�́A�m���ɋN�ƁA�x���`���[��Ɣ��W�ׂ̈̍œK�̒n�ł��낤�B�Z�p�͂̂����Ǝ��g���A�N�ƁE�x���`���[��Ɣ��W�ׂ̗̈l�X�ȏ����������A�x���`���[��Ƃƃt�@���h���̃T�|�[�g�@�\���W�ς���V���R���o���[�Ŗ��i��}�邱�Ƃ͑�ό��\�ł���B���ہA���ɑ������̓��{��Ƃ��V���R���o���[�Ɋ����̏���ڂ��Ă���A�܂��ŏ�����V���R���o���[�ŋN�Ƃ�����{�l�����Ȃ��Ȃ��B

�������A����Ȃ��Ƃ͎Ɍ����Ȃ��Ă��A�e��ƁA�N�Ǝ҂͊��ɏ\���m���Ă���B�܂��A���{���{�i�j���ڎw���ׂ��́A���{�ł̋N�Ɗ������ƃx���`���[��Ƃ̖��i�ɂ���ē��{�̍������Y�iGDP�j�𑝂₷���Ƃł���A�J���t�H���j�A�̔��W�ł͂Ȃ��B���{���ڎw���ׂ��́A�u�V���R���o���[�ɓ��{��Ƃ𑗂荞�ށv���Ƃł͂Ȃ��A�u�V���R���o���[�ɑR������x���`���[��Ƃ̛z����i�C���L���x�[�^�[�j�v�������ɂ��ē��{�����ɍ��グ�邩�ł���B�V���R���o���[�Ɋw�сA�V���R���o���[��A�]���Ă��悢���A�ނ̒n�ɓ��{��Ƃ�U�v���闝�R�͂Ȃ��B

�i�Q�j�N�Ɗ������̂T�̏���

�@�ł́A�Ȃ����{�ł͋N�Ƃ����Ȃ��A�x���`���[��Ƃ̔��W���v�킵���Ȃ��̂��H�@���{�̋N�Ɨ��i�N�Ԋ�Ɛݗ����^��Ƒ����j�͐�i�����Œ�ł���B�N�Ƃ����l�E�N�Ƃ��v�悷��l�̐��l�l���ɐ�߂�䗦�Ɏ����ẮA��i���E�V�����S�̂̒��ōʼn��ʂł���iGlobal

Entrepreneurship Monitor���ׁj�B���{�ł́A�����̑��Ƃ������Z�p�͂Ƌ��������͂������A�V�K�Q��������ł��邱�Ƃ��N�ƁE�x���`���[��Ƃ̐�����j��ł������A�����������ɂ�ł��Ă���B����Ȃ̂ɁA�Ȃ��N�Ƃ����Ȃ��̂��B

�@��ʂɁA�N�Ƃ������ł���ׂɂ́A�@�K�����������Ȃ����A�A����Ȏ����₷�����ƁA�B�o�c��(�N�Ǝ�)���L�x�ł��邱�ƁA�C�x���`���[��Ƃ��T�|�[�g����R���T���^���g��x���`���[�E�t�@���h�̎��E�ʂ��\���ł��邱�ƁA�DIPO�i�������J�j�s�ꂪ�����Ă��鎖�A�Ƃ�������������������B

�@���̂����A�@�͊���90�N��ȍ~�̋K���ɘa�Ő����Ă���B�A�̎������A�������ԕ���̋��z�̎����]���w�i�ɁA�x���`���[�E�t�@���h���s�̓x���`���[��Ƃɓ��Z���������Ďd�����Ȃ��ł���B���{�Ɠ��̌��I���Z�ɂ��n�Ǝx�����A�x���`���[��Ƃ̋��������ł���B�B�͓��{�ł͊m���ɏ�Q�ƂȂ��Ă������A�ŋ߂͑�w�����N�Ƃ�����A���Ƃ�����Ј����X�s���A�E�g�����肷���������Ă��Ă���B�ނ���N�Ƃ�������A���Ƃ̗D�G�Ȑl�ޓ��̃x���`���[��Ƃւ̗��o��������ł��낤�B�C��VC�A�R���T���^���g�́A���͂Ƃ������������͊��ɏ\���ɑ����B�D��IPO�s��́A90�N�㖖����̃}�U�[�Y�Ȃǂ̐V�������s��̑n�݂ɂ��ꋓ�ɐ�������A���ɒ蒅���Ă���B

�@�N�Ƃ̊�������x���`���[��Ƃ̈琬�́A���{�ɂƂ��Čo�ς̐����͂��������܂���90�N�ォ��̉ۑ�ł���A���ׂ̈ɐ��{����Z�@�ւ͂����鑤�ʂ������������}���Ă����̂ł���B���̂��߁A������{�̋N�ƁE�x���`���[��Ƃ���芪�����x���ɁA����I�ȏ�Q�͂Ȃ��B

�i�R�j�炿�n�߂��N���E�h�E�}�l�[

�@�M�҂́A�N�Ƃ�����������ɂ́A��������܂�w�E����Ȃ��d�v�ȏ���������ƍl����B����́u�v���W�F�N�g���v�̗��ʂł���B�u�݂���͎��̂��Ƃ����قǒm��Ȃ��v�Ƃ������̔�Ώ̐����傫���ƁA�}�l�[�͌����悭���Ȃ��B����������Z�@�ւ��Ԃɓ���Ԑڋ��Z�ł́A���Z�@�ւ������E�R���E���j�^�����O�Ȃǂ̏�Y�@�\���ʂ����A��Ƃ̃v���W�F�N�g�������W����B�������A�x���`���[��Ƃ̃t�@�C�i���X�́A�����Ƃ�t�@���h�����ځA�����𓊎����钼�ڋ��Z�����S�ł���A��Y�̒S���肪�Ȃ��B���ǁA�����̏o����̓����Ƃ������W�ɓw�߂邩�A����̃x���`���[��Ƃ��ϋɓI�ɏ�M���邵���Ȃ��B

�@�V���R���o���[�ł́A�N�ƉƂ���M����ꂪ����I�ɂ���A�����ɓ����ƁEVC�E�G���W�F�����W�����ƂŁA�L�x�ȑ��l�ȃx���`���[��~���ɗ���A���̔�Ώ̐����k�������B�V���R���o���[�ł́A�J�t�F�ȂǂŋN�Ƃ�ڎw���N�AVC�A�G���W�F�����V�r�W�l�X�̘b�����Ă���̂��������邪�A����͂܂��ɏ��`�B�̏�ł���B�V���R���o���[�Ƃ�name

value�ƏW�ς̐�����Ƃł���B

�@���{�ł��ꎞ�A�a�J�Ɂu�r�b�g�E�o���[�v�Ə̂���x���`���[��Ƃ̏W�ς�����ꂽ���A�V���R���o���[�ɒǂ������Ƃ͂��납�A���{�ł̑��{���̒n�ʂ��m���ł����Ɍ��݂Ɏ����Ă���B

�@�����������ŁA�x���`���[��Ƃ̃v���W�F�N�g�̖��͂��L�͂ɍL����d�g�݂��䓪���Ă���B�u�N���E�h�E�t�@���f�B���O�v�ł���B�N���E�h�E�t�@���f�B���O�̍ő�̋��݂́A�u����ɂ��肫�v�ł���_�ł���B�N���E�h�E�t�@���f�B���O�ł́A�܂��N�ƎҁE�x���`���[��ƁE������Ƃ��ւ�Z�p�A�A�C�f�A�⋭�݂Ȃǂ��C���^�[�l�b�g��Ō��J�����B�����āA�����̏��ɐڂ������������Ƃ�t�@���h�Ȃǂ��A��Ƃ̐������⎖�Ƃ̎Љ�I�Ӌ`�Ɏ^�����Ď��������o����B���҂��Ȃ����́u���v�����Ȃ��B

�@��N���E�h�E�t�@���f�B���O�̊̂Ȃ̂ł���A���̎��E�ʂ��N���E�h�E�t�@���f�B���O�̖��^������B����T�C�g�̊Ǘ��ҁA���邢�͂��̊O���ē҂��A�N���E�h�E�t�@���f�B���O��ʂ��ė������̎����ᖡ���Ȃ��ƁA���̃T�C�g�͐M���������B�܂��ɕ������Z���A��s�����̏�Q�ƂȂ�̂Ɠ����ł���B���邢�͏،�������ɂ����ď���A���K�������Ď����d�v�Ȃ̂Ɠ��l�ł���B�x���`���[�E�t�@�C�i���X���g�[����ׂɂ́A�N���E�h�E�t�@���f�B���O��������̐M������S�ۂ���d�g�݂��s���ł���B���{�́A�炿�n�߂��N���E�h�E�t�@���f�B���O�̐M�������ێ�����ׂ̐��x�C���t���̐����ɗ͂𒍂��K�v������B�u���{��Ƃ��V���R���o���[�ɗU�v����v�ȂǂƂ������ɂ͂Ȃ��͂��ł���B�@�i���j

��2015�N1��13���w�t�I�C���V���b�N�G���e���̓��V�A�ȂLjꕔ�Y�����̂݁A

�@�@�@�@�@�@�@�@�@�@�@�@�@�����͗J����K�v�Ȃ��x

�u�t�I�C���V���b�N�v�Ƃ������t���悭�������A�ǂ�����a��������B�u�t�I�C���V���b�N�v�Ƃ́A�����܂ł��Ȃ�1970�N��̐Ζ����i�����ɂ��Ζ���@�̃A�i���W�[�ł���B�V���b�N�ƌ�����͒ʏ�l�K�e�B�u�ȈӖ��ŗp����̂ł��邩��A�ǂ��������̌������i�����̈��e����S�z���鐺�����܂��Ă��邱�ƂɂȂ�B�������i�ቺ�́A�Y�����A�Ƃ��Ƀ��V�A���ɂƂ��Ă͑�Ō������A�����A�����ɂƂ��āA����ɂ͐��E�o�ϑS�̂ɂƂ��Ă͕����ƂȂ�͂������E�E�E�B

�i�P�j�Y�����Ǝ����A�����̔�Ώ̐�

�@�������i���ቺ����ƁA�Y�����͐Ζ��A�o���z���������A���ێ��x�ʂł͌o����x���������A�A�o�Ǝ҂̐��Y�җ]��̌�����ʂ��Ă��̍��̑��]��i�Љ�I�]��j�̌����A���Ȃ킿GDP�̌����ɂȂ���B������̑��ʂ��猩�Ă��A�Y�����ɂƂ��Č������i�ቺ�͍D�܂����Ȃ��B

�@�t�ɐΖ����̃G�l���M�[������A�����鍑�ɂƂ��ẮA�������i�ቺ�͌b�݂̉J�ł���B�o����x���P�v���ƂȂ�A����җ]��̊g���ʂ��Ă��̍��̑��]��i�Љ�I�]��j�̑����ɂȂ���B���Ȃ킿�A�A�o���i��A�����i�ŏ������u���Տ����v�����P���A����͍��������EGDP�̑����v���ƂȂ�B�ǂ̑��ʂ��猩�Ă���Y�����ɂƂ��ẮA�������i�ቺ�͍D�܂����B

�@�Ζ����i�����̉e���́A�Y�����ƗA�����Ő����ƂȂ�Ƃ����A���̃V���v���ȍ\�}��Y��Ă͂Ȃ�Ȃ��B�u���E���ɃV���b�N���y�ԁv���̂悤�Ȍ����͂��������B

�i�Q�j�Y�o�R�X�g�̍����Y�����Ƀ_���[�W

�@�������i�����̈��e���́A�Y����(�Ζ����A�o��)���ׂĂ���邪�A���̒��x�͍��ɂ���đ傫���قȂ�B

�@�Ⴆ�A�����Y�����́A�������i�ቺ�ɂ��A�o��������̂́A�Ζ����Y�o���A�o�������邱�Ƃɂ������������z�̗��v������ł���B����̌������i�i1/12�ANY�����敨WTI�j��46�h���^�o�����́A2014�N6������108�h���^�o�����̔����ȉ������A���������̍̌@�R�X�g��10?20

�h���^�o�������͂͂邩�ɍ����B�܂��A�����Y�����́A���N�ɘj��Ζ������̒~�ςɊ�Â����z�̑ΊO���Y��L���Ă���A���X�̗A�o���z�����A���������̌����������Ă��M�p��@�ɂ͔��W����B

�@�����ŁA���V�A���̍̌@�R�X�g����荂���Y�����ł́A�Ζ��̌@�ɌW��̎Z���������A�Ζ��Y�Ƃ̑������h�炮�\��������B���V�A�̏ꍇ�́A��N���܂ł̌������i����w�i�ɉߏ�ȊO���������������A�����o�ςɂ��o�u���̗v�f���������B���V�A�́A�ʉ݃o�X�P�b�g�Ƀ����N����Ǘ��ב֑��ꐧ��~�����Ŋ����̃��[�u���בփ��[�g�����Ĉێ����Ă������A�������ƕč��}�l�[�̏k���Ȃǂɂ�胋�[�u���בփ��[�g�̈ێ����ł��Ȃ��Ȃ�A2014�N11��10���ɂ͕ϓ����ꐧ�Ɉڍs�����B���̌�A���[�u���בփ��[�g�͋}���ɒቺ���Ă���B�����������ŁA���V�A�̐M�p��@���[�������Ă���B���V�A�̐M�p��@�́A�E�N���C�i���ɒ[����o�ϐ���̉e���Ƒ��܂��āA�[���ł���B

�@�܂��A�č��̃V�F�[���I�C��(�K�X)�Y�o�Ǝ҂��A�傫�ȃ_���[�W����ł��낤�B�P�ɗ��v�����k����邾���łȂ��A���ƒ�~�ɂȂ�\�����炠��B�č��Y�V�F�[���I�C���̍̌@�R�X�g�͖�50�h���^�o�����ƌ����Ă���A���ɍ̎Z����ł���B���������A����������2014�N11����OPEC�i�Ζ��A�o���@�\�j����Ō��Y�����������̂́A�Ζ����i�������ăV�F�[���I�C���E�K�X�𑀋ƒ�~�ɒǂ����ނ��Ƃ��_���ł���Ƃ̌�������ʓI�ł���B�܂��Ɂu����点�č���f�v���_�Ȑ헪�ł���B

�i�R�j���[�����ɂƂ��ăf�t���͕����H

�@�������i�����́A�����A�����ł��郆�[�����A���{�ɂ����e�����y�ڂ��Ƃ̌���������B�f�t���ɓ˓�����A���邢�͕����㏸���ڕW���B���ł��Ȃ��A�Ƃ��������Ƃ����R�炵���B�ǂ��������Ȃ��B

�@���[�����́A�m���Ƀf�t���ɓ������B�������A���ꂪ����قǐ[���Ȃ��Ƃł��낤���H�@�f�t���̖����I�ȃ}�C�i�X���ʂ́A���ڋ������}�C�i�X�ƂȂ�Ȃ����ߎ������������~�܂邱�Ƃ��炢�ł���B�������A���[������PIIGS�����́A�M�p�s�����������A�������̓��X�N�v���~�A������悹���č��߂ł���B�����f�t�����i�s���āA�ŏ㋉�iAAA�j�̃h�C�c�������̗���肪�����̃[�����ɋ߂Â������~�܂������ɂ��APIIGS�����̍��̋����͂���ɉ����葱����ł��낤�B���Ȃ킿�A���[�����ł̃f�t���́A���X�N�v���~�A���̏k���������炷�B

�@���[�����ɂƂ��Ẵf�t���́A�ŗD�����̃h�C�c���ɂƂ��Ă͊m���ɓ��{��17�N�ɘj��f�t���̈�����z�N�����邩������Ȃ����A���[�����̑命���̒������A���ɂƂ��Ă͍D�s���ł��낤�B����ɁA�M�p�s�����������郆�[�����S�̂ɂƂ��Ă��A�ނ���D�܂����B

�@�Ȃ��A�M���V�������[�����痣�E����gGrexit�i�O���O�W�b�g�j�h�̓���������A����������āu���[���A���邢��EU����������ߒ��ɂ���v���̂��Ƃ�����邱�Ƃ���������B����͂ǂ������_���Ȃ̂ł��낤���H���Ƃ��ƃ��[���i�ʉݓ����j�Q���ɂ́A�����n�[�h��������A�M���V����C�^���A�͐��l�����܂����Ă��肬��Ń��[���ɎQ�������B���̔w�i�ɁA�����I�z���A���j�I�Ȉʒu�Â��̊ϓ_�����������Ƃ͔ۂ߂Ȃ��B�o�ϖʂ������炷��A�M���V�������[�����ɓ����Ă��邱�Ƃ����������A�M���V����L�v���X�����[���𗣒E����̂��A�M���V���E�L�v���X�ȊO�̉��B�ɂƂ��čD�܂����B���B�͂��������ł���B�M�[�M�[���a�݉��𗧂ĂȂ���A��蓹���Ȃ���A100�N�̌v�œ������������Ɛi�߂Ă���B�����������B�̂������ɒu���˂A���E��������B

�i�S�j�����Q�����������オ��K�v�͂Ȃ�

�@���{���������i���������X�N�ƍl����̂́A����Ɋ�قł���B���{�́A������Ȃ������A�����ł���B2011�N�̓����{��k�Јȍ~�́A���q�͔��d�𗘗p�ł����A�����Ζ��E�K�X���Η͔��d�p�ɗA��������Ȃ������ׁA�f�Վ��x��4�N�A���ŐԎ��ƂȂ����B���ʂ̌������i�ቺ�ɂ��A�ߋ�6�N�Ԃ̏d�����O���B�f�Վ��x�͍����ɖ߂�\��������A���Տ������P�ɂ�鏊���g������҂ł���B

�@�������i�ቺ�ɂ�蕨���㏸���͒ቺ�����B�f�t���ɋt�߂肷��\���͒Ⴂ���A���{��s���f��������ҕ����㏸���u�Q���v�̖ڕW�̒B���́A��]�I�ł���B�������A���ꂪ�Ȃ������̂��B�m���ɁA�����������~�܂���ʂ��l����ƃf�t����蕨���㏸�����킸���Ɂ{�ł���̂��D�܂����B�������A����2�����������㏸����K�v�͖����B2014�N�́A������3.5%���㏸�������ߎ����������傫���ڌ��肵�A���ꂪ�ƌv�����������B�����́A�{����0%������������x�ł悭�A�Б���l���Ă��O�N��P�����x�̏㏸���ł悢�B����͕����㏸���ڕW������������ׂ��ł���B

�@���{�ɂƂ��āA�������i�ቺ��J���闝�R�͌�������Ȃ��B��X�ɂƂ��ďd�v�Ȃ̂́A�u�����㏸���ڕW��2%�v�̒B���ł͂Ȃ��A�����iGDP�j�̌���ł���B�����ł���A�u�������A���I�v�ł���B

(��)

��2015�N1��1�����U�w���{�o�ς͖��Ӗ��ȃA�x�m�~�N�X�p���ɂ�����ցx

�@�����܂��Ă��߂łƂ��������܂��B�V�N���X�A�h�C�L���b�ŋ��k�Ȃ���A�V�N�̓��{�o�ςɂ͈É_�����ꍞ�߂�B��N���̑��I���́A�^�ɋ������B���������I��������Ӗ���������Ȃ����炾���łȂ��A���_���I�O��ł���������ł��낤�B�^�}�i�����j�̓A�x�m�~�N�X�̐��ʂ��ւ�A����}�E�ېV�̓}�Ȃǖ�}�́u�A�x�m�~�N�X�͎��s���v�Ǝ咣���A���ꂪ�o�ϖʂł̍ő�̑��_�ƂȂ����B�������M�҂̂悤�ɁA���X�A�x�m�~�N�X���I�O��ƍl����҂ɂƂ��ẮA���̑��_�͂ǂ��ł��悢�B���ʂ��R�����̂�����A���ʂ����Q���Ȃ��B

�@�ނ���I���ɏ��������{�������A���M�������Ă��̋ȃA�x�m�~�N�X�𐄂��i�߂邱�Ƃ����ł���B�{���ɕK�v�ȍ\�����v���i�܂��A���{�o�ς������I�ɐ��ނ��錴���ƂȂ邩��ł���B

�i�P�j�ʓI���Z�ɘa�������{�ł��Ă��Ȃ�

�@�ł́A�A�x�m�~�N�X�̂ǂ����I�O��Ȃ̂��B�A�x�m�~�N�X��3�{�̖�ƌ����Ȃ���A���ǂ�1�{�ڂ̗ʓI���Z�ɘa�������{����Ă��Ȃ��B�����o���͍ŏ��ɕ�\�Z�Ŕ����������葧��A�����헪�̖����肽�K���ɘa������Ɏ��s�Ɉڂ���Ȃ��B

�@���݂̍j�̋��Z����ɂ��Ă��A�]�����������B�����҂̓������{�����ɋ߂����t���h�́A�}�l�^���[�x�[�X�̊g�傪�����㏸�▼��GDP�̑����������炷�ƌ���B����ɑ��A�M�҂��n�߂�Ƃ��锽���t���h�́A���₪�����̏،����ʂɍw�����Ă��A��s�̓���a�������������邾���ŁA���ꂪ��s�ݏo���̑����ɂȂ���Ȃ�����}�l�[�X�g�b�N�͑������A����������ɉe�����y�ڂ��͂����Ȃ��ƍl����B���������Ȃ�A�A�x�m�~�N�X�͑S�����Ԃ�Ȃ�����ۂƂȂ�B

�i�Q�j�܂��^���ȍ����Č��ڕW�̍Đݒ��

�@�ł́A�{���ɕK�v�Ȑ���E���v�͉����B

�@�܂���1�́A�����Č��ł���B���{�́A���ۉ�c�ł͍����Č��ɕ������Ă���Əq�ׂ邪�A���ۂɂ͂قƂ�njڂ݂Ȃ��B

�@����ŗ���10%�ւ̈����グ�摗��ɍۂ��Ă��A��֍�����{�����`�Ղ��Ȃ��B�����}�����̑����́A�u���R�������\�z�ȏ�ɏオ�����͎��R�Ɏg���Ă悢�v�ƍl���Ă���悤�ł��邪�A����͂��������B�����Č���{���ɐi�߂����̂ł���A�\�z�ȏ�̐Ŏ���������A����͐^����ɍ��̏��҂ɏ[�Ă�ׂ��ł���B

�@�����}�̏O�c�@�E��������i11��25���j�ɂ́A�u2020�N�x�܂łɍ��E�n���̊�b�I�������x�iPB�j�������ɂ���v�Ƃ����]������̖ڕW���ēx�f�����B���{�̈ȑO�̎��Z�ł́A����ŗ���2015�N10���ɗ\��ʂ�10���Ɉ����グ�Ă��A2020�N�x��11���~��PB�Ԏ����c��v�Z�ł�����(���ڐ������N��3���̍ł��y�ϓI�ȃV�i���I�̏ꍇ)�B�����ł����ڕW�B������Ԃ܂�钆�ŁA���j�̏���ő��ł�扄�������̂ł���B����ő��ł̐摗��ŁA2015�N�x��1.5���~�A���N�x�x�[�X��4���~�iGDP��0.8���j�̐Ŏ��������A���̕��ڕW�͂���ɉ��̂��B�́u�ڕW��B������v�ƈА����ǂ����A���Z�͖R�����B

�@���������u2020�N�x�܂ł�PB���������v�Ƃ����̂́A���{�������U���Ȃ��ׂ̍Œ�����ł���B���̍Œ���̖ڕW����B���ł��Ȃ��Ƃ킩�������ɂ́A���������ǂ̒��x���ˏオ�邩�@�������Ȃ��B���ꂮ�炢�C�O�́A���{�̍��������������Ă���B

�@�܂��A2015�N�x�\�Z�ɂ́A�@�l�ł̎����ŗ���20%��ւ̈��������A�q��ĕ��S�̌y����A�ۈ�̐��̋����A��ÁE���̏[�������A���łƍΏo�������Ȃ��炸���荞�܂�Ă���B���������������͊��}����邪�A�����Ԏ��g��v���ƂȂ邱�Ƃ͊ԈႢ�Ȃ��B

�@�u�@�l�Ō��ł́A�i�C�h���ƐŎ�����ʂ��āA�������x�����P������v�Ƃ����w�グ���헪�x�Ȃ钿�����܂����z����Ă��邪�A����͊ȒP�Ȍv�Z����������ɃE�\�ł��邱�Ƃ�������B1980�N��ɁA���b�t�@�[�����̒�����M���đ匸�ł����ăA�����J�̍������ꋓ�Ɉ������������[�K���哝�̂Ɠ����Q��ł͂Ȃ�Ȃ��B�����̌��ŁE�Ώo���̍����͂��ꂩ��T���v�Ƃ̂��Ƃł���B�ɂ߂Ė��ӔC�ł���B

�@����ł�摗�肵�����A�^����ɂ��ׂ��́A�����ɍ����Č��ڕW�������C�����A��֍�����P��o�����Ƃł���B��������ł́A�u���Ă܂łɐV���ȍ����Č��ڕW�������v�Ƃ��Ă��邪�A��������������B�^�ɍ����Č��ɐ^�ʖڂɎ��g�ދC������̂Ȃ�A����̏���ŗ������グ�̉����́u�O�v�ɁA�V���Ȍ����ȏC���ڕW�������ׂ��ł������B

�@�h�C�L�����A������x�����Č��ւ̐^���Ȏp���������˂Ȃ�Ȃ��B

�i�R�j���Ɠ]���E������A���i�ɂ�苟���ʂ̍č\�z��

�@��2�́A�Y�Ƃ̍č\�z�ł���B�~���ɂȂ��Ă��f�Վ��x�������ɖ߂�Ȃ��̂́A2012�N�܂ł�80�~�^���̉~�������Ő����ƂȂǂ��C�O�ɐ��Y���V�t�g��������ł���B

�@���{������������̌i�C��ɂ���̌����������ɂ��A�����Ɍ��ƂȂǂŃ{�g���l�b�N�����������ŁA���ݐ������͂P���ȉ��ɒቺ���Ă���Ƃ����B����͌o�ς̋����ʁA���Ȃ킿�Y�ƍ\���Ƀ~�X�}�b�`�������Ă���؋��ł���A��������{���璼�������Ȃ��B���ݎ��v���@��N�����悤�ȎY�ƂɃV�t�g���邱�Ƃɂ��A���ݐ����������߂邵�����@�͖����B���������ϓ_�ł́A�]������咣���Ă����Ƃ́u���Ɠ]���v���d�v�ł���A�ŋ߂���𐭍��ʂ���T�|�[�g���铮�����o�Ă��Ă���͍̂D�܂����B�܂��ߋ�2�N���ŗ��������n��t�@���h�E�Đ��t�@���h���^�̗͂����邱�Ƃɂ����҂������B

�@�܂��A120�~�^���߂��̉~���ɂȂ������݁A�����ƂȂǂ̓��{��A��O����Ƃ̓��{�i�o���������҂����B���������ב֊��̉��b���A���{�̎Y�Ɗ�Ջ����ɂȂ���ׂ������ʂł̃T�|�[�g���K�v�ł���B��������A�n���������Ƒn���Ɍ�����

�i�S�j�ɂ݂��Љ�ۏ�x�o�팸�ɗ�����

�@��3�́A�^�ɐM���ł���Љ�ۏᐧ�x�̍\�z�ł���B���{�����́A����2�N�ԁA�Љ�ۏ�ɑS�����t���Ă��Ȃ��B��ÁE�N���E���Ƃ��҂����Ȃ��̌����������ɂ���ɂ�������炸�A�������u����݊��͂͂����������̂ł���B

�@��q�̍����Č��ɂ́A����̎Љ�ۏ��Ƀ��X�����邱�Ƃ��s���ł���B�����ɕs�]�̔N���̃}�N���o�σX���C�h��A�������҂̈�Õی������S�̈����グ���𐴁X�Ǝ��{���ė~�����B�Љ�ۏ�W�ł́A�x�o���͕n���ւ̑Ή��Ȃǂً̋}��v���镪��ȊO�͔F�߂�ׂ��ł͂Ȃ��B����ŗ������グ�����ɔ����Ē�~����͂��ł������Ꮚ���҂��x�������ی����̌y���[�u��2015�N�x����g�傷����j�̂悤�����A����Ȃnj��ꓹ�f�ł���B�u�|�s�����X�g���ɂ܂��v�ł���B��}�́A�M�O���ɂ��āA����������܂������͔ᔻ���ׂ��ł���B

�@����������

�@�A�x�m�~�N�X����������A��L�̖{���ɏd�v�ȍ\�����v�͌�ƂȂ�B���̋A���͌o�ϐ��ނł���B���{�����̏����́A�����I�ȓ��{�o�ς̒�ł���A�����I�Ȋ�������ł���B���Ƃ��Â������ł���B

��2014�N11��1���w�[�������̕ǁF�Ȃ����i���������EECB�ƁA��������FRB�̍��x

�@���E�̋��Z���O�l�����̗̈��͍����A���̕����͑傫���������Ă����B���{��s�Ɖ��B��ECB�́A�[�������̕ǂ��čX�Ȃ���Z�ɘa��͍����钆�ŁA�č�FRB��10��29���ɗʓI���Z�ɘa�iQE�j���I�������N�ɂ��[����������E����\���ł���B���Z�ɘa����������ECB�Ɠ�����A�悭����Ƃ��̍l�����Ɗɘa��@���S�������ł���B

�@���ĉ��̋��Z����͎O�ҎO�l�ł���A�����[���B�ʂ����ĎO�҂̒N�������Ȃ̂ł��낤���H

�i�P�jECB�G�}�C�i�X����

�@���[������ECB(���B������s)�́A2014�N6���ɐ�������̉������`�����鏀���a���̋���(�a���t�@�V���e�B�[����)��0%���灣0.1%�Ɉ��������A�}�C�i�X��������ɓ��ݐ����B�]�����獑�����ȂǂŃ}�C�i�X�����������Ă������A���������Ƃ͌�������������}�C�i�X�ɂ����̂͑O�㖢���ł���B

�@�����a���Ƀy�i���e�B�Ƃ�������萔������邱�Ƃɂ��A�|�[�g�t�H���I�E���o�����X���ʂɂ����Z�@�ւ������a���̑ؗ������������̕t���ݏo�Ȃǂ̎��Y�ɒu�������}�l�[�X�g�b�N�̊g�傷����ʂ����҂��Ă���B

�@���̔w�i�ɂ́A�[�������Ɏ���A�������@�\���Ȃ��Ȃ������Ƃ�����i�ڍׂ�2014�N6��23���t���{�R�����Q�Ɓj�B�����[���̂́A���{��s�������a���ɕt�����Ă܂ŏ����a���̊g���}���Ă���̂ɑ��AECB�͏����a���������}�C�i�X�ɂ��ď����a���A�Ђ��Ă̓}�l�^���[�x�[�X�����炻���Ƃ��Ă��邱�Ƃł���B�����A���{�ł́uECB�����悢��w�ʓI���Z�ɘa�x�ɓ��ݏo���v�Ƃ̊ϑ����o�Ă��邪�AECB�̓}�l�^���[�x�[�X���g�債�悤�Ƃ͘I�����v���Ă��Ȃ��̂ł͂Ȃ��낤���B����̐���Ƃ͐����ł���B

�@���āAECB�̃}�C�i�X�����̌��ʂ����̂Ƃ��딻�R�Ƃ��Ȃ��B�ߑ�I�ȋ�s�́A�ݏo�ɂ����v�ƃ��X�N�Ƃ̃o�����X�ɂ��ݏo�̎Z���͂����A�̎Z���̂�Ȃ�����ݏo�͍s��Ȃ��B���������A��Ƃ̎������v�������Ȃ���_���ł���B�����璆����s�������a����ʂ��ăv���b�V���[�������Ă��A�ݏo�ɔ�������͂����Ȃ��i�ڍׂْ͐�[2006]�w������Ƌ��Z�̃}�N�����́x�j�B

�i�Q�j���{��s�G�o�Y�[�J�ʓI�ɘaMark�U

�@���{��s�́A10��31���̋��Z�����ɂāA�ʓI�E���I���Z�ɘa�̊g������肵���B�}�l�^���[�x�[�X�̔N�ԑ����z��80���~�i�]����+10�`20���~�j�ɁA���ۗL�c���̔N�ԑ����z��80���~�i���{30���~�j�Ɋg�債�A���w�����鍑�̎c�����Ԃ̏����7�N����10�N�ɐL���B�܂�ETF�i��ꊔ�������M���j��REIT�i�s���Y�����M���j�̔N�ԍw���z�����ꂼ�ꂱ��܂ł�3�{�Ɋg�傷��B����́u3�v�ɂ���������悤�ł���B

�@����́A2013�N4������َ����ɘa�𒅎��Ɏ��s���A����̍��ۗL�c����9������252���~�ƁA�ڕW��270���~�ɔ����Ă����B���������߂ł͌i�C����ؐF��F�Z�����A�����㏸�����ቺ���A����������A�����ĕč�FRB���ʓI�ɘa���I���������ƂɑΉ����A�ʓI�ɘa�̃o�[�W�����A�b�v�ɓ��ݐ����̂ł���B

�@�M�҂͉��x���q�ׂĂ���悤�ɁA�ʓI�ɘa�́A���Z�@�ւ̎��Y�������̏،����珀���a���ɐU����邾���ł���A�}�l�[�X�g�b�N�A����ɂ͕�����GDP�ɉe�����y�ڂ��͂����Ȃ��ƍl����B�Ƃ��ɁA�����a���ɕt������悤�ɂȂ�A�}�l�^���[�x�[�X�͑����₷���Ȃ������A���Z�@�ւ̃|�[�g�t�H���I�E���o�����X���ʂ͉v�X��܂��Ă���B�������A���c���قق��̓����ψ��́A�}�l�^���[�x�[�X�𑝂₷���Ƃ�������GDP���h������ƐM���Ă���悤�ł���B

�@�������͎̂s�ꂪ�傫�������������Ƃł���B10��31���̓��o���ϊ�����755�~�㏸���A�~�בփ��[�g��112�~�^�h���̖�7�N�Ԃ�̉~�������Ɏ������B�}�l�^���[�x�[�X�̊g�傪�A���Z�@�ւ̊O�ݎ��Y�ۗL�𑣂����[�g�͂��肤��̂ŁA�~���������炳���̂͂܂������ł���B����̍��̔��������ɂ��A���������������邱�Ƃ������ł���B���������̌o�ς��h�����郋�[�g�����������Ȃ��Ȃ��ŁA�Ȃ��������������オ��̂��B�������GPIF�i�N���ϗ����Ǘ��^�p�Ɨ��s���@�l�j�̓��{�����ƊO�ݏ،��̔����������j�����\���ꂽ���Ƃ̉e�������낤���A�����㏸�̉������͍���̓���̗ʓI���Z�ɘaMark�U�ɂ����̂ł��낤�B�������A���̃��W�b�N���킩��Ȃ��B����̊����s��̔����́A�p�u���t�̌��A���邢�̓P�C���Y�̔��l���[�_�ɂ���Ă��������ł����A�����ł���Ήߏ�Ȋ��҂ɂ��o�u���Ƃ������ƂɂȂ�B�o�u���͕K������邽�߁A���㐔�����͊����̃��[�t�H���A�����Ɍx������K�v������B

�i�R�jFRB�G�ʓI�ɘa�Ɍ���

�@�č�FRB�i�A�M����������j�́A10��29����FOMC�i�A�M���J�s��ψ���j�ɂ����āA�u10�������ς���QE3�ɂ�鎑�Y�w�����I������v���Ƃ����肵���B����̓C�G�����c�����]������錾���Ă����K��H���ł���A�s��͑傫�Ȕ����͂��Ȃ������BFOMC�O��Ɋ������ቺ�������A����͂ނ��뗈�N�ɂ��\�z�����u�[�����������v�̉\�������܂������Ƃɔ����������̂̂悤�ł���B

�@FRB�́A�o�[�i���L�O�c���̎���ɁA3�i�K�̗ʓI���Z�ɘa���s�������A����͒��������㏸�̖h�~�ƁA���Z�@�ււ̗�����������ʂ����v���[�f���X����̊ϓ_����苭�������Ă����̂ł͂Ȃ����낤���B���c����́A�}�l�[�X�g�b�N������ʂ��ĕ�����GDP���h�����邱�Ƃ���ړI�Ƃ����ʓI�ɘa�Ƃ́A���������ړI���Ⴄ�悤�Ɏv���B�̂ɁAFRB�͂�������ƗʓI�ɘa���I�������̂ł��낤�B

�@�����ŁA�C�G�����c���́A�[�������̉����A���Ȃ킿��������̈����グ�ɂ͐T�d�ł��낤�B����͑Ó��ȍl�����ł���B�ʓI���Z�ɘa�̃}�l�[�X�g�b�N�ւ̉e���o�H�͋^�킵�����A�����̉e���͌��R�Ǝc���Ă��邩��ł���B

������

�@�������ē��ĉ��̋��Z������ׂ�ƁA�ʓI���Z�ɘa���}�l�[�X�g�b�N��ʂ��Ď��̌o�ςɉe�����y�ڂ��Ə����ɍl���Ă���̂́A�ǂ������₾���̂悤�ł���B�����āA���{�̎s��W�҂́A�ߏ�ɗʓI���Z�ɘa�̂��̂ɔ�������B���c����ق̃v���[���e�[�V�����̍I���ɂ���āA�u�ʓI�ɘa�ˊ����㏸�E�~���v�Ƃ̎v�l�o�H�����荞�܂ꂽ���ʂł��낤�B

�@���W�b�N�͂Ƃ������A���ʓI�Ɋ����㏸�Ɖ~���������炳���̂Ȃ�K�����������͂Ȃ��A���c���ق̐^�̑_�������͂����ɂ��邩������Ȃ��B�������A�e���o�H�����R�Ƃ��Ȃ����ł̊��Ґ�s�̎s��̔����́A���̌o�ς����Ă��Ȃ�������ꗠ����B�Ăуf�t�����O����������A�i�C�����������肷��ۂɂ͂���܂ŗʓI���Z�ɘa�ɂ���č���Ă������҂��ꋓ�ɔ������錜�O������B

�@���{�̎s��W�҂́A���₪FRB�Ƃ͂������AECB�Ƃ��قȂ�l�����ŋ��Z���߂��s���Ă��邱�Ƃ�F�����A����̐��{���Ӗ��������̂��ǂ��������߂čl�������ė~�����B�Œ�ϔO�Ɗ��҂����ɗx�炳�ꂽ���ʂ̊����㏸��~���́A���̌�̂����ؕԂ����������ĕ|���B�i���j

��2014�N10��3���A�y���{�o�ϓW�]�z

�w���O����}����i�C�^���{�̃W�����}�Ɠ���̕ϐ߂̉��A���C�̂Ȃ����{�o�ςցx

�@���́A���i�͂��܂�i�C�̐f�f��W�]�͍s��Ȃ����A������s��Ȃ�������Ȃ��ǖʂɗ��Ă���悤�Ɏv���B�i�C���������A�ォ�����ǂ���Ɍ������̂��˘f���Ă���B�����Či�C�������A����ׂ������E���Z����̔��f�ɑ傫���e������B�v���Ԃ�ɁA�i�C�Ǝs��A�����č����E���Z�����W�]���Ă݂��B

�i�P�j����_�Ɏ�����{�̌i�C

�@2014�N4���̏���ŗ���3���̈����グ�ɂ��A1-3���Ɍl�����Z����̋삯���݂������A4-6�����������ő啝�ɗ������ނ��Ƃ͊���H���ł������B�ނ���7-9�����̌o�ς��ǂ̒��x����ɖ߂邩�A�Ⴆ��2013�N10-12���ɔ�ׂ�14�N7-9������GDP���̐������ǂ̒��x�ƂȂ邩�����ڂ����B

�@2014�N7-9�����̎���GDP���A2013�N10-12�����ɔ�ׂĕ��펞�̐������ł���N��1�D5���g�傷��ׂɂ́A2014�N7-9�����̎���GDP��4-6������1.5���A�N����6.2�����L�тȂ�������Ȃ��v�Z�ƂȂ�B�N��1.5���̌o�ϐ������́A2013��N�̎���GDP�̑O�N�䑝�����ł���A�����炭���{�o�ς̐��ݐ����������̒��x�ł���ƍl������B

�@�����̍z�H�Ɛ��Y��l����̒���݂�ƁA7-9�����ɔN���łU�����̍������𐋂��Ă���Ƃ͂ƂĂ��v���Ȃ��B����ŗ���3�������グ�ɂ�靘���������āA�o�ϐ��������ݐ������������Ƃ������Ƃ́A�ٗp��ݔ��̉ߏ芴�����܂�A��Ƃ̍ɗ����オ�藘�v���o�ɂ����ƂȂ邱�Ƃ��Ӗ����A�o�ϒ�؊��A�Ђ��Ă͕s�������o�邱�ƂɂȂ�B�����Ȃ�A2013�N����̃A�x�m�~�N�X�E�o�u���������邱�ƂɂȂ�A�����ɂ����e�����o��ł��낤�B

�i�Q�j����ŗ�10���ւ̈����グ�G�W�����}�̈��{�̂̋�a�̌��f

�@7-9�����̌o�ϐ��������A�܂������ʂʼne�����y�ڂ��̂́A����ł̌㔼�̈����グ�V�i���I�ւ̉e���ł���B���m�̂Ƃ���A����ŗ���5������8���ɁA������2015�N10���ɂ�8������10���Ɉ����グ�邱�Ƃ́A����}�������Ŏ����}(�����̑��ق͒J�_��������)�̍��ӂāA���ɖ@���Ō��܂��Ă���B�������A10���ւ̈����グ�̔��f�́A2014�N7-9����GDP�����Č��߂邱�ƂɂȂ��Ă���B�́A�{�N���܂łɌ��肷��ƌ������Ă���B11��17�����\��7-9����GDP��1������A�y��12��8�����\��2����������āA12�����{�̕���27�N�x�Ő�������j�̊t�c����܂łɊ��荞�݂ŊԂɍ��킷����Ȃ̂ł��낤�B

�@���{�́A�W�����}�Ɋׂ��Ă���Ɛ��@�����B�i�C�̍����Րł͂Ȃ��A�O�N��2���i��������ŗ��グ�j�̓��{��s�̖ڕW�B����������݂āA�{���ł͏���ŗ���10���ւ̈����グ�͌����肽���̂ł͂Ȃ����B�����ŁA�����Ȃ̕ق����܂ł��Ȃ��A���{���̑����ɂ͎��~�߂������炸�A�����Č��͍��ی���ɂ��Ȃ��Ă���B�Ȃɂ��A���łɖ@�I�ɂ͌��܂��Ă������ŗ��グ��������ׂɂ́A�u�i�C�͑�ψ����v�u�f�t���E�p���s���m�v�Ɛ錾���˂Ȃ炸�A����͉ߋ�2�N�̃A�x�m�~�N�X�̐��ʂ�S�ے肷�邱�ƂɂȂ�B

�@�M�҂́A���{�̓A�x�m�~�N�X�̐��ʂ��咣�������邱�Ƃ�D�悵�A����ŗ���\��ʂ�2015�N10������10���Ɉ����グ�邱�ƂɂȂ�Ɨ\�z����B���̍ۂɂ́A�ӔC�����蓖���̖���}�����ƁA���ӂ����J�_�������ɉ����t���邱�ƂɂȂ�ł͂Ȃ����B

�@�M�҂́A����ŗ��͗\��ʂ�10���Ɉ����グ�A���̌�����N�P�������x�A15�����x�܂ň����グ��ׂ��ƍl����B�䂦�ɏ�L�̗\�z�ʂ�A���{���ŗ������グ�����f�������͊��}����B�������A�s��ł�10���ւ̈����グ�́A�^���E�����h�R���Ă��邽�߁A�i�C���v�킵���Ȃ����Ŏ��ۂɈ����グ���Ȃ����A�����͉�������ł��낤�B�������A���̌��f���i�C���̂ɑ傫�ȃ_���[�W��^����Ƃ͍l���ɂ����A�����Č��H����]�����āA���������ɂ͉������͂�������ł��낤�B

�i�R�j����ُ̈�Ȑ���̏o���ւ̓���

�@���c���F���ق̉��ł̐V��������َ̈����ɘa��2013�N4���Ɍ��\�E���{����Ă���1�N�����o�߂����B�]������q�ׂĂ���ʂ�A�M�҂َ͈����ł��낤���Ȃ��낤���A�ʓI���Z�ɘa���}�l�[�X�g�b�N�̑����A�Ђ��Ă͌i�C�E�����ɉe�����y�ڂ��͂����Ȃ��ƍl���Ă���̂ŁA�ʓI���Z�ɘa���o���Ɍ������Ă��A���̌o�ςւ̈��e�����Ȃ��ƍl����B����̍���ʍw���ɂ��A������t�����ꂽ����a�����ɐU��ւ���Ă������Z�@�ւ̎��Y���A�Ăэ��ɐU��ւ�邾���̂��Ƃ�����ł���B

�@�������A�����̗ʓI�ɘa�Ɩ��m�ȃC���t�����^�[�Q�b�g�ɂ��A�f�t���E�p�ƌo�ϐ����ɑ���u�P�����̊��ҁv���`�����ꂽ�悤�ł���A�����㏸�Ɖ~���������炳�ꂽ���Ƃ������ł���B���̊��҂��ʓI�ɘa�̋K�͂Ƀ����N���Ă���̂ł���A�o���헪�͂܂��u1�����̊��Ҕ����v�������炵�A�����͉������~���ɂ��Ȃ邩������Ȃ��B

�@�������A����͏o���Ɍ�����˂Ȃ�Ȃ��B���⊲���́u�o���̘b�͂��Ȃ��v�ƌ����Ă��邪�A�ނ炪�l���Ă��Ȃ��͂����Ȃ��B�َ����̐���Ȃ̂ł���A���̏o����\�ߑz�肷��͓̂��R�ł���B���⊲���́AFRB�̃o�[�i���L�O�c�������߂�QE�̏o�������ɂ������Ƃ����s�Ƒ����Ă���悤�����A���̌�̃C�G�����c����QE�I���܂ł̕��݂ɂ����ẮA�T�d�Ƀe�[�p�����O���ӎ��������Ƃ�����A�č��o�ς͂��Ƃ����Z�s��ɂ������ȃ_���[�W�͂Ȃ������BQE�͍������ɂ��I�����邪�A���̊ԁA�����͏㏸���Ă���B�č��ł�QE�́A���Ɍ��X���ʂ��Ȃ����̂Ƃ̔F�����L�������悤�ł���B

�@�M�҂́A����ŗ���10���ւ̈����グ�̌��f���Ȃ����A����͗��t�����肩��s�ꓮ�����݂ʓI���Z�ɘa�̏o���������n�߂�̂ł͂Ȃ����Ǝv���B�ŗ��グ�͒��������ቺ�v���ł���B����̗ʓI���Z�ɘa�̐^�̑_���́A���̑�ʍw���ɂ�鍑���i��PKO(���i�ێ��[�u)�A���Ȃ킿���������㏸�h�~�ł���ƍl�����邽�߁A�����Č���������Ƃ���̂ł���ΗʓI���Z�ɘa�̎g�����I���B

�@�܂��A�����2015�N�t���_�̏���ҕ����̑O�N��㏸����2���Ƃ��邱�Ƃ�ڕW�Ɍf���邪�A���������ۂɏオ��n�߂�Ə���҂Ȃǂ���ߖ����܂��Ă���B�Ƃ��ɁA�~���ɂ��A�������㏸���A�A���i�����Ǝ҂̑Ō������`�����B����̏���ŗ��グ����������ҕ���(�������N�H�i)�㏸����1.4�����x�Ƃ݂��邪�A�Ȃɂ��Q���ɂ�����炸�A���̒��x�̕����㏸�ŏ\���Ȃ̂ł͂Ȃ����Ƃ̌������L�����Ă��Ă���B

�i�S�j2015�N�̌i�C�A���Z�s��̓W�]

�@�����̐����O��Ɍo�Ϗ�W�]���悤�B�i�C�͌��݁A���炩�ɓ��ł��A���邢�͕���_�ɂ��萳�O��ł���B2012�N11����J�i�b��j�Ƃ���i�C�g����A���ݖ�2�N�Ɏ���B�ߋ��̌i�C�z���炷��ƁA����1�N���x�͊g�傪�������������A���̑O�̎b��I�Ȍi�C��ނ��y���A���Z���ł������ׁA���������2009�N3����J�Ƃ���i�C�g�傪�A67���������Ă���ƌ��邱�Ƃ��\�ł���B����Z�ς̋Ƌ����fDI��A�i�C�����w����CI��v�w���̐��ڂ��݂�ƁA2009�N�t�ȗ��A�i�C�g�傪�����Ă���Ƃ̌����̕��������I�Ɍ�����B�����ł���A���݂̌i�C�g��͎j��Œ��ɋ߂��A���R��t����ނɊׂ��Ă����������Ȃ��B

�@���v�ʂł́A�l����́A�A�x�m�~�N�X�ւ̊��Ґ�s�ŏ㏸�������������ł��ƂȂ钆�ŁA�����㏸�ɂ��������������̒ቺ�ɔ�������n�ƂȂ�̂ł͂Ȃ����B���㑝�������҂����̂́A�~����ǂ����Ƃ���A�o�Ɛݔ������ł���B�������A�ߋ�2�N�Ԃ̋}���ȉ~���ɂ�������炸�A�o�ɓ��ӂ������Ȃ��Ƃ�����݂�ƁA����ȑO��2008-2012�N�̒��~���̐������A���{�Y�Ɓi���Y�j���ȒP�ɂ͖߂�Ȃ��قNj����Ă��邱�Ƃ��f����B�Ƃ���2010-12�N�ɂ́A����܂ō����ɗ��܂��Ă���������ƁA���i�Y�Ƃ����������Y�̊C�O�V�t�g�ɓ��ݐ������Ƃ��A���{�̎Y�ƁE�f�Ս\�����u�f�ՐԎ��\���v�ɕς����\��������B2016�N���܂ʼn~���������܂��ω������낤���A�����͌��݂̉~�����A�o��A�o�֘A�Y�Ƃ̐ݔ��������h�����o�ϐ����Ɋ�^���邱�Ƃ͊��҂��ɂ����B

�@�o�ϐ������i2013�N�x2.3���j�́A2014�N�x������ő��ł̑��łɂ��0.5�����x�ɒቺ���A2015�N�x�͊��������������Ƃ��Ă�1.5�����x�ł͂Ȃ����Ɨ\������B�A�x�m�~�N�X�Łu�i�C���ǂ��Ȃ����v�Ƃ����C���[�W�͍L���������A���͑��ς�炸�̒ᐬ���ł���B�����ƁA�����㏸����1�����x�Ő��ڂ��A�ٗp�̉��P���I���ł��낤�B�i�C�z�ʂł́A���ʂ͂������������i�C�g�傪�����ł��낤���A2015�N�ɓ���ƁA���R�����Ă����������Ȃ��B

�@���̒��ŁA��������؋C���ƂȂ낤�B�܂��N���Ɉ��{������ŗ���10���ւ̈����グ���m�F�������_�ŁA�����͏���������ł��낤�B�܂��A���X�Ɍi�C��E��������̎w�W�����\�����ɂāA�����͓��̏d���ɂȂ낤�B���������͒�ʂɈ��肵�A���Z�s��͊����ł��Ȃ����傫�ȍ������Ȃ��Ƃ����܂�Ȃ��ɂȂ�Ɨ\�z����B

�@�����A�בփ��[�g�́A����ȏ�̉~���͐i�܂Ȃ����A����Ƃ�100�~�^�h������~�������ɂ������Ȃ��ł��낤�B�������œ_�͕č������ł���BFRB�́A2015�N��������Ƀ[��������E����Ƃ݂��邪�A����͊��ɐD�荞�݂��݂ł���B�č��ŕ����㏸����3���߂��ƂȂ�����A���Ɨ����T������������肵�Ȃ�����A1�h����110�~��傫�������ĉ~���E�h�������i�ނ��Ƃ��Ȃ��낤�B���Ȃ킿�A�~���[�g���A1�h����100�~�`110�~�̊Ԃ������߂����A����܂��h���}�`�b�N�łȂ��ƂȂ낤�B(��)

��2014�N9��3���w������Ƌ��Z�G���N�̍\�����ɉ��P�̒����x

�i�P�j������Ƌ��Z�ɉ萶����ω�

�@������Ƃ̎������B���ɁA�D�܂����\���ω����݂���B�o�u�������A�����ɂ킽�蒆����Ƃ͎����J���A������ɋꂵ��ł����B���ׁ̈A������Ƌ��Z�������Ɋ��������邩���A�䂪���̋��Z�V�X�e���̑傫�ȉۑ�ƂȂ��Ă����B

�@�Ђ�A��s��M�p���ɁE�M�p�g���i�ȉ���s���j�́A����̗ʓI���Z�ɘa�̉��ŋ��z�̎茳�������A�����^�p��ɋ����A����̋ƑԂł��a�ݗ��͒ቺ�X���ɂ���B�Ȃ���s���̑ݏo���L�тȂ����ɂ��Ă͏������邪�A�M�҂͗���k���ɂ��ݏo�̎Z�������ő�̗v���ƍl���Ă���i�ْ��w������Ƌ��Z�̃}�N���o�ϕ��́x�����o�ώЁA2006�N�Q�Ɓj�B

�@�����������A���{�͒�����ƌ����ݏo�̊g��A���邢�͈ێ��ɖ�N�ɂȂ��Ă����B�Ƃ��Ƀ��[�}���V���b�N��͐ߑ��̂Ȃ��ݏo�h�������܂��Ă����B2008�N10���ɂ́A�M�p�ۏ؋����100%�ۏ̐M�p�ۏ������A�T��Í������Z���̂��Ƃ�2009�N12���ɂ͋��Z�@�ւɕԍϗP�\�����߂钆����Ƌ��Z�~�����@���������ꂽ�B�܂����{�n�̓��{������Z���ɂ͂��Ƃ��A���c���r��̓��{����������s�ɂ�������Z�̖�����S�킹�Ă����B

�@�M�҂́A�]�����炱�������S�z�M�p�ۏ⒆����Ƌ��Z�~�����@�ɔ��Θ_�������Ă����i�u���Z�~�����@�̏I���ƃ����o���̌��z�v�w���Z�W���[�i���x2012�N12�����A�u������Ƌ��Z�~�����@�ɐ��ފ댯���v�w���Z��������x2009�N11��9�����Ȃǁj�B���������������n�U�[�h�������N�����ߕی�s���́A���[�}���V���b�N��̋��Z�E�o�ς̐��퉻���A�������ɏk���ߒ��ɂ���B2013�N3���ɂ͂悤�₭������Ƌ��Z�~�����@���I�����A�M�p�ۏ�100%�ۏ̓K�p�Ώۂ��k�����Ė{����80%�̕����ۏɖ߂��ߒ��ɂ���B��������������Ƌ��Z����̐��퉻�́A��Ԃׂ��ł���B

�@������ƌ����M�p���^�͂Ȃ�������𑱂��Ă���A������P����Ԃɂ���B�������悭����ƁA���N�̍\�����ɉ��P�̒������݂���B

�i�Q�j������Ƃ̓]�p�Ƒ����ׂ̋��Z�x��

�@��1�̉��P�̓����́A��s���A������Ƃ̓]�p�Ƃ𑣂����Z�ɗ͂����n�߂����ł���B��s���̊�ƌ����ݏo�̍̎Z�����̔w�i�ɂ́A�I�[�o�[�o���L���O�i�ߏ�Z���j������A���̔w�i�ɂ͌o�c�s�U�̊�Ƃ��������邱�Ƃ�����B���������s�U��Ƃ��A�D��������s���̌p���I�Z���ɂ���Ď���A���܂ł��������ꂸ�]���r��ƂƂ��đ��݂��邱�Ƃ��A���{�o�ς̐��Y�������j�ނƓ����ɁA���{�̋��Z�\���̎�_�Ƃ��Ȃ��Ă����B

�@����������������́A�s�U�̒�����Ƃ͋~�ς���̂ł͂Ȃ��A�s�ꂩ��ޏo���Ă����˂Ȃ�Ȃ��B�i�������A�D�ǂȒ�����Ƃ͂ǂ��ǂ��g�����Ăق������E�E�E�j

�@���������l�����́A�����҂̊Ԃł͎嗬�ł��������A���������҂���Z�����ƁA���邢�͐����Ƃ���͂Ȃ��Ȃ������������Ȃ������B�����������ŁA���Z�@�֎��̂��s�U��Ƃ̓����𑣂������ɑǂ��n�߂����̈Ӗ��͐[���B

�@����s��n����s���A���{�n�t�@���h�̒n��o�ϊ������x���@�\�i����ƍĐ��x���@�\�j��p���āA�����E������Ƃ̓]�p�Ƃ��x�����n�߂��B��̓I�ɂ́A�����߂łȂ��Ɛђ����Ƃɑ��A���{�ԍς������ԗP�\���A�]�Ƃׂ̈̐ݔ�����������p�Ƃ��Ď��Y���n����ۂ̎�����Z������Ƃ������X�L�[���ł���B�����ɒn��x���@�\���V���\�t�ЍiWB�j�E�]���ЍiCB�j��������B

�@���{�́A������Ƌ��Z�~�����@��2013�N3���ŏI�����A���̌�A1�N���܂���o�Ă悤�₭�]�p�Ǝx���ɑǂ��A���̖ړI�ׂ̈ɒn��o�ϊ������x���@�\��p������j��2014�N3���ɕ\�����Ă����B

�i�R�j�n��t�@���h�E��������t�@���h�̗ї�

�@��1�̉��P�̓����́A������Ƃ̎��{���������B�̊g��̓y�낪�`������Ă������Ƃł���B�n��t�@���h�A����ѐ�������t�@���h�̗ї��ł���B

�@�Ⴆ�A���{����������s�������s����s�ƍĐ��t�@���h�̃��T�E�p�[�g�i�[�Y�Ƌ����ŁA��s���̒����E������Ƃɓ�������30���~���x�̋K�͂́u�Ƃ����傤��������������v��ݗ����邱�Ƃ\�����B���Y�S�ۗZ���iABL�j�ɂ��^�]��������������ƂƂ��ɁA�O���ɏ������ƂɗD�抔���ネ�[���ɂ�萬���������������A�헪�I��M&A���x������B

�@�܂��A�n����s���A�g���ăt�@���h��ݗ����A��ÁE���Ȃǂ̐�������ɏo��������A������Ƃ̍Đ��EM&A���x�������肷�铮�����ڗ��B

�@���������n��t�@���h�E��������t�@���h�́A�]���͍Đ��t�@���h�����S�ƂȂ��Ă������A��萬�����u�������t�@���h�������Ă���B�܂��N���E�h�t�@���f�B���O�������͑������Ă���A���̌��ʂ����Ӄo�J�ɂȂ�Ȃ����̂ƂȂ낤�B

�@�O�q�̂Ƃ���A��s���̒�����ƌ����Z���́A�ݏo�̎Z�����P���Ȃ�����g�債�Ȃ��B����ŁA���{�̒�����Ƃ͏]������^�]��������s������̎ؓ��̃��[�����O�i���i�v�I�Ȏ芷���j�Řd���X��������A����͒�����Ƃ̎��{���ؓ���i�[���G�N�C�e�B�Z���j�Ƃ��Ė�莋����Ă����B��s���̗Z���́A�����ɂ͊��S�ɕԍς���邱�Ƃ�z�肵�Ă���A�P��I�ɕK�v�Ȏ����́A�{���͊����Œ��B����i���傩��̏o���Řd���j�ׂ��ł���B���Ȃ킿������Ƌ��Z�̖��̍��́A�ؓ�������Ȃ��Ƃ����ߏ����{�ɂ���B

�@������Ƃ��A�[���G�N�C�e�B�Z�������{�i�������B�j�ɐ�ւ���ɂ́A�o���҂��K�v�ł���B�x���`���[��Ƃł���x���`���[��t�@���h���S����ƂȂ낤���A�����̒�����Ƃ̏ꍇ�A�I�[�i�[�₻�̐e�ʂ��炢�����o���҂͌�������Ȃ����낤�B�����������A����Ȏ�����L����n����s�Ȃǂ��n��t�@���h�Ɏ�������A���ꂪ������Ƃɏo������\�������߂�A������Ƌ��Z�̍\���͈ꋓ�ɉ��P����B�n��t�@���h�̗ї��́A��Ϗd�v�ȈӋ`�����B

�@�������A�����ɂ͒n��t�@���h�̗��p�͏\���łȂ��B�����ɂ͂������Z�p�I�Ȗ�肪����B�Ⴆ�A������Ջ@�\���o�������t�@���h�ł́A�e�n��̒�����ƍĐ��x�����c��Ƃ̘A�g���K�v�ł���A���̍ۂɂ͍��҂̑S���v���O��ł���B�܂��A�t�@���h�𗘗p���邱�Ƃ��A��Ƃ̊�@���Ӗ�����Ƃ��Ĉ��]���ɂȂ��錜�O�𒆏���Ǝ��̂����P�[�X�������悤���B�t�@���h���p�̗v�����ɘa���A�t�@���h���p�͌����Ēp���ׂ����̂ł͖����Ƃ����l������Z�������Ă����˂Ȃ�Ȃ��B

�i�S�j����̒�����Ƌ��Z

�@���Ƃ̎������v�͑��������A������ƌ����ݏo�ɂ͓��ӂ͌����Ȃ��B������ƌ����Z���́A������Ƃ̎��v�͂������ɉ��P���A�[���������������A��s���̑ݏo�̎Z�����炩�Ƀv���X�ɂȂ�Ȃ�����]�߂Ȃ��B�܂����ׂ̈ɂ́A�����ߏ�Ǝ�⎖�Ƃ̐�������������Ă����Ƃ��A����i��œ]�p�Ƃ��邱�Ƃ��K�v�ł���B�������������P���Ȃ�����A��������₪�}�l�^���[�x�[�X���������Ă��A���{����s���ɗZ���𔗂��Ă��A����ɗZ���͐L�тȂ��ł��낤�B

�@�ނ��덡��́A������Ƃ̎������B�̑������́A���i�ؓ���j�ł͂Ȃ��A���{�i�������s�j�łȂ����ׂ��ƍl���˂Ȃ��B���ׂ̈ɂ́A�ї����n�߂��n��t�@���h�A�N���E�h�t�@���f�B���O������Ɋg�[���A���l�Ȃ��̂ɂ���K�v������B���Z�@�ւ��A�Z������t�@���h�ւ̏o���ɁA������Ƌ��Z�r�W�l�X�̒��S��ς���K�v������B���������t�@���h����̎��������������߂Ȃ���Ƃ́A�c�O�Ȃ���s�ꂩ��P�ނ��邱�ƂɂȂ낤�B

�@������Ƌ��Z�̍\���ɂ͉��P�̒����������邪�A���̉��P�̉ߒ��̎������������Ȃ��B

(��)

��2014�N6��23���wECB�}�C�i�X���������̖{���̈Ӗ�/�ʓI�ɘa���҂̏��Łx

�@ECB�i���B������s�j��6��5���A���ԋ�s��ECB�ɗa���鏀���a���̋����ł���A��������̉������Ӗ�����a���t�@�V���e�B�[������0%���灣0.1%�Ɉ���������(�Z���s�������t�@�C�i���X�����G0.25%��0.15%)�B�}�C�i�X�̐�������́A�f���}�[�N��X�E�F�[�f���Ŏ��Ⴊ���邪�A��v�Ȓ�����s�ł͏��߂Ăł���B

�i�P�jECB�G�}�C�i�X���������̔w�i

�@�}�C�i�X�����ƂȂ�ƁA���[�����̋�s��ECB�̏����a���Ɏ�����a����Ƌ������S��������B�Ȃ��AECB�͂��̂悤�ȑO�l�����̐���ɓ��ݐ����̂��B

�@���[�����̌i�C�͒�����Ă���A����@�̎��E�������ł���A����ҕ����㏸����0.5%�i�O�N��A5���j�ƃf�t�������O�ł���B�����㏸���ቺ�A�i�C����A�����̐[�����ɔ���2008�N��������������������A2012�N������̓��t�@�C�i���X������0.25%�A�a���t�@�V���e�B�[�������[�����ƁA�Œᐅ���ɂ܂ň��������Ă����B

�@�C���t�����ቺ�ɂƂ��Ȃ��Đ������������������͓̂��R�ł���B�����Ȃ��A�������������~�܂��Ă��܂��B�������A�펯�I�ɂ͋����̉����̓[���ł���A�f�t���ɓ˓�����Ǝ��������̓v���X���P�퉻���A�o�ςɃu���[�L��������B�����œ���͋���̍�Ƃ��āA�[���������ł̗ʓI���Z�ɘa���҂ݏo���A���Ăɐ�삯��2001�N������{�����B�ʓI���Z�ɘa��́A���[�}���V���b�N��č��A���B�ɗA�o����A���{���ꂽ�B

�@����A�����I�Ȃ���ECB���}�C�i�X��������ɓ��ݐ����̂́A�[���������ł̗ʓI���Z�ɘa�̌��ʂ����ڂ��Ȃ��Ƃ݂Ă��邩��ł��낤

�i�Q�j�o�ώh���ւ̌o�H�́GECB�̖{���H

�@�u�������}�C�i�X�ɂł��Ȃ��̂��v�Ƃ����`���I�ȋc�_�ɑ��铚���́A�����Ă��u���I�v�u�t���ʁv�Ƃ������̂ł��낤�B�Ⴆ�A�a���������}�C�i�X�Ƃ���ƁA���������҂͗a���ł͂Ȃ�������������Y�Ŏ��Y��ۗL����ł��낤�B��������ƁA��������@�ւ�ʂ����}�l�[�t���[�����A�M�p�n���@�\���ቺ����B���ʁA�M�p�搔���ቺ���}�l�[�X�g�b�N�̌����v���ƂȂ�B���Z�ɘa�ׂ̈́@�}�C�i�X�����́A�������ċ��Z�������ߌ��ʂ����\��������B

�@�����ECB�̃}�C�i�X�����̌o�ς։e���o�H�́A��L�̈�ʓI�ȗa�������̃}�C�i�X�����Ƃ͈قȂ���̂��z�肳��Ă���B������s�a�����̋������}�C�i�X�ɂ��邱�Ƃɂ��A���ԋ�s��������s�Ɏ�����a���邱�Ƃ������A������ݏo���̃��X�N���Y�ɐU������A���ꂪ�o�ς��h�����邱�Ƃ����҂���Ă���B����͈��́u�|�[�g�t�H���I�E���o�����X���ʁv�ł���B

�@�������A�����a���̋������}�C�i�X�Ƃ��Ă��A���ԋ�s�͑ݏo�ł͂Ȃ������̈��S���Y�ۗL�𑝂₷�����Ƃ��������������B���ԋ�s�́A�����R�X�g�����́A������Ȃ�����S���̍����h�C�c������ۗL��������܂��ł���ƍl����͓̂��R�ł���B���ۃ}�C�i�X���������\��A���[�����̍�����肪�ቺ���Ă���B

�@���������A�ݏo��������ɂ͊�Ƃ̎������v���K�v�ł���B��s�́A�܂��A0.1%���x�̋����R�X�g�ł���Ί�ƌ����ݏo�̃��X�N�v���~�A���Ɍ����킸�A��s�͂��ꂾ���őݏo�̃��X�N���̂邱�ƂɂȂ�܂��B

�@�������A���[�����Ă̏����a������h�����Ă�~���Ă̍����̈��S���Y�Ɏ������V�t�g����A���[������������A���̌o�H�ł̌i�C�h�����ʂ͂��肤��B

�@ECB�́A���͒������������������A���[�������ׂɃ}�C�i�X�����������̂ł͂Ȃ����H�@�u�ݏo���i�v�Ƃ����̂͂����܂Ō��O�ł͂Ȃ����H�@�Ƃ̋^�f�����܂��B

�i�R�j�|�[�g�t�H���I�E���o�����X���ʂ����閵��

�@�|�[�g�t�H���I�E���o�����X���ʂ́A�{���u�ʓI���Z�ɘa�v�Ɋ��҂��ꂽ���ʂł���B��s���̒�����s�a�����i�����a���j�𒆉���s�̍����̍w�����ɂ�葝�₵(�ʓI���Z�ɘa)�A����������o��`�őݏo���̋�s�̗^�M�������邱�Ƃ����҂�����̂ł���B���ԋ�s�́A������[���E�R�X�g�Ƃ͂��������a���ɉߏ菀����u���Ă����Ă��Ӗ����Ȃ����߁A���̎��������炩�̌`�ʼn^�p�������B�����ƁA��ƂȂǂւ̑ݏo�Ɍ������ł��낤�Ƃ����A����Ίy�ϓI�E��]�I�ϑ��ł���B

�@�����ŁA�����ECB�̃}�C�i�X�����́A����Β�����s�a�������u���炷�v�[�u�ł���B���Ȃ킿�`���I�ȗʓI���Z�ɘa�Ƃ͋t�����̑[�u�ł���B���������A�|�[�g�t�H���I�E���o�����X���ʂ���������邽�߂ɂ́A������s�a�����͑��₷�ׂ��Ȃ̂��A���炷�ׂ��Ȃ̂��B

�@�M�҂̂悤�ɁA�u���Ƃ��ƗʓI���Z�ɘa�ɂ���s�̗Z���g����ʁA���Ȃ킿�|�[�g�t�H���I�E���o�����X���ʂȂnj��z�ł���v�ƍl����҂́A��L�̖₢�ɑ��Ắu���Ƃ��ƁA�[���������ŏ����a���𑝂₻�������炻�����W�Ȃ��v�ƃV���v���ɓ�����B���������āA�u�����ECB�̃}�C�i�X�����������A���ԋ�s�̑ݏo�������ʁA�}�l�[�X�g�b�N�������ʁA�Ђ��Ă͖���GDP�g����ʂ������Ȃ��v�ƍl����B�ʂ�����ECB���|�[�g�t�H���I�E���o�����X���ʂ�M���Ă���̂��A���邢�͏�q�̂Ƃ���{���͕ʂɂ��邩�́A�����炭���N�o���Ȃ��Ƃ킩��Ȃ��B�M�҂́A�����炭��҂ł��낤�Ǝv�����B

�i�S�j�č�FRB�͏o���ɁA���c�������{�s��

�@�����ŁA�č��͗ʓI���Z�ɘa�iQE3�j����E������B�C�G����FRB�c���̐S�͊��ɏo���Ɍ����Ă���B���߂�6��18����FOMC�ł́AFRB�̎��Y�w���z�����s�̌��z450���h������7���ȍ~��350���h���Ɍ��炵�A�N���܂łɃ[�������������܂ޏo���헪�𖾂炩�ɂ��邱�Ƃ����߂��B���Ȃ킿�AFRB�́A2015�N�t�ɂ��\�z�����[������������O�ɍ��w���z���[���ɂ���QE���I�����邱�Ƃ�����H���ƂȂ��Ă���B

�@�ȑO�́A�č���QE�I���̓��i�����o���j���������A������o�ϊ����Ƀu���[�L��������ƌx������Ă������A���ۂɂ���Ă݂�ƃ_���[�W�͂قƂ�ǂȂ������B�ނ���A���߂�6��18����FOMC�ɂ����Ă͗ʓI���Z�ɘa�̏I���͊���H���ł���A�œ_�͂ނ��뗘�グ�A���Ȃ킿�[����������̒E�o�����ł������B

�@�C�G�����c���́A���͗ʓI���Z�ɘa�̌��ʂɉ��^�I�ł���A�s����������������ɌX���Ă���悤�Ɏv����B

�@ECB���A�ʓI���Z�ɘa�Ɍ����������������B���ǎ��c���ꂽ�͓̂��{�����ł͂Ȃ��낤���B���͂�A���{�ȊO�̋��Z�s��͗ʓI���Z�ɘa�Ɋ��҂��Ă��Ȃ��B���{�̋��Z�s��́A���c����̑�2�e�̗ʓI�E���I���Z�ɘa�̗L������b��ɂ��Ă���B�������َ����ɘa��2�e����Ƃ�������B�������A�������������������W�b�N���̂��Ԉ���Ă���̂ł͂Ȃ����H�@�s��́A�P�C���Y���̔��l���[�Ȃ̂ł���A���W�b�N���Ԉ���Ă��悤���Ԉ���Ă��܂����A�e�[�}���u�ʓI�ɘa�v�ł������ɒ��ڂ��ׂ��Ƃ������ƂɂȂ邪�A���낻�됳�������W�b�N���s��ɂ��Z�����Ă��邩������Ȃ��B�u���l�͗����v�Ȃ�ʁA�u�ʓI���Z�ɘa�G����Ȃ̊W�˂��I�v�Ƃ����l�������A���낻����{�s��ɂ��Z�����Ă���̂ł͂Ȃ��낤���B

�@2013�N�ɂ́A��x����̊��ҏ����ɂ��A�����㏸�Ɖ~�������������B���W�b�N�Ȃ����ҏ����ɂ��A����2�x�Ǝs����x�����Ƃ͂ł��Ȃ��B�����ł���A������u����͌��z�A�x���ł����v�Ƃ��낻�딒�Ă��悢���Ǝv���B���̕����o���헪���`���₷���Ȃ�̂ł́H

(��)

��2014�N3��30���w�o����x�Ԏ��͗ǂ����������Ȃ��A�����������Ԏ��͂��ꎩ�̈����x

�@�o����x���Ԏ���������B���{�̌o����x�́A1981�N�ȍ~(�N�x�[�X��)���z�̍������v�サ�����A�č��Ȃǂ��獕���k���𔗂��Ă����B�������A2011�N����o����x�̍����͌����ɏk�����n�߂��B�܂��A�����̌o����x�i�G�ߒ����O�j�́A2013�N10���`2014�N1���ɂ�4�����A���ŐԎ����v�サ�A���e���̐Ԏ��z�͊g�債����B�����������A�₩�Ɂu�o����x�Ԏ����v�̖�肪�����Ɍ����悤�ɂȂ����B

�@�ʂ����āA�o����x�����E�Ԏ��͗ǂ��̂������̂��A�����莋���ׂ��Ȃ̂��A���̓`���I�ȋc�_�ɂ��Đ����������B

�i�P�j�o����x����݂������k���v��

�@�o����x�����́A2007�N��24��9,490���~���s�[�N�ɏk���X���ɂ���A2013�N��3��3,061���~�ƂȂ���(�}�\�P)�B

�@�����k���̎���́A3�N�A���̖f�ՐԎ��ł���B�����{��k�Ў��̌��q�͔��d�����̂ɔ����Η͔��d�p�̉t���V�R�K�X�iLNG�j�̗A���}���ƁA���̌�̉~���i�s���ɂ��A�o�����ɂ��A���{�̖f�Վ��x��2011�N��31�N�Ԃ�ɐԎ��ɓ]�������B2013�N�ɂ͉~�����i�s���A�f�Վ��x�͍Ăэ����ɖ߂邱�Ƃ����҂��ꂽ���A2011-12�N�̉~�����ɉ����������{�Y�Ƃ̊C�O���Y�V�t�g�̉e�����{�i�����A�f�ՐԎ��z�͉ߋ��ō���8.7���~�ƂȂ����B

�@�܂��A���X�Ԏ��ł���T�[�r�X���x�i���s�A�^�A�A�������Ȃǁj�́A�~���ɂ��K���O���l���s�҂̑������ɂ��Ԏ��z�������������̂́A������3.5���~�̐Ԏ����v�サ�Ă���B���̌��ʁA�f�ՁE�T�[�r�X���x��12���~�Ɖߋ��ő�̐Ԏ��z���L�^�����B

�@�Ȃ��A�]�k�Ȃ���A���ێ��x�̋c�_�̍ۂɂ́A�f�Վ��x�����A�f�ՁE�T�[�r�X���x�����d�����ׂ��ł��낤�B�o�ς̃T�[�r�X���͒������A���m�ƃT�[�r�X�̋敪�͏��X�ɞB���ɂȂ��Ă��Ă��邩��ł���B

�@�f�ՁE�T�[�r�X���x�̐Ԏ��ߍ��킹���̂́A��1���������x�i�����v�ł̏������x�j�̍����ł���B���̍����́A���{�̋��z�̑ΊO�����Y���琶�܂��z���◘�q�Ȃǂ̎��v�ł���B���{��Ƃ̊C�O���n�@�l����̗��v�җ�(�z��)�A�č����̗��q�Ȃǂ��܂܂��B��1���������x�̍������ߋ��ő�ƂȂ������A�f�ՁE�T�[�r�X���x�̐Ԏ�����葬���y�[�X�ň����������߁A�o����x�̍������}�������̂ł���B���ێ��x�̍\������݂āA���{�͊��ɔ��W�i�K���ɂ�����u���n�����v�ɓ]�����Ƃ����悤�B

�@�@�}�\�P�@�o����x�Ƃ��̓���

�@�@�i�����j�����ȁu���ێ��x���v�v�ɂ��쐬�B

�i�Q�j���~�E�����o�����X����݂������k���v��

�@�f�ՁE�T�[�r�X���x�A�������x�Ƃ���������ł݂��o����x�̓����͑O�q�̂Ƃ��肾���A�o����x�ϓ��̌����́A�����̒��~�E�����iIS�j�o�����X�ōl����ׂ��ł���B�o����x�ƍ����̒��~�����o�����X�A�����Ă���𗠕Ԃ�������ʂ̎����ߕs���́A�ȉ��̂悤�ȊW�ɂ���B

�@

�@�@�o����x���A�o���|�A����

�@�@���ƌv���~���߁{���Ԕ���Z�@�l��ƒ��~���߁{��ʐ��{���~����

�@�@���ƌv�����]��{���Ԕ���Z�@�l��Ǝ����]��{��ʐ��{�����]��

�@�@�@�@�i�����Œ��~���߂͒��~�|�����A

�@�@�@�@�����]��͎����^�p�����z�|�������B�����z�A�Ŏ������j

�@

�@���{�̕���ʒ��~���߂���{��s�̎����z����ł݂�ƁA�}�\2�̂Ƃ���ł���B�ʏ�A�ƌv�͎����]��A��ʐ��{�͎����s��(�����]��̃}�C�i�X)�ł���A���Ԕ���Z�@�l��Ƃ͎����s���ł��邱�Ƃ������B���������{�ł́A1999�N�������Z�@�l��Ƃ��傫�Ȏ����]��������Ă���A�����~���f�����ƌv�̎����]��ƕ����āA���{�̎����s��(�����Ԏ�)�����Ă���(�}�\�Q)�B

����������Ԃ͕ς���Ă��Ȃ����A���[�}���V���b�N�ȍ~�A���{�̎����s�����������ƂȂ�A�l������ɂ�钙�~���̒ቺ�f���ĉƌv�̎����]�肪�����I�ɏk�������B����ɁA2013�N�ɂ͌i�����̉��P���疯�Ԋ�ƕ���̎����]�肪�k�����A�������ĊC�O����̎����s���A���Ȃ킿�o����x�����������ɏk�������̂ł���B

������A�ƌv�̒��~���͒�ʂɐ��ڂ��A���{�̐Ԏ��k�������܂茩���߂Ȃ��B�����������ŁA��Ƃ̓����ӗ~���{�i������A���{�̌o����x���P��I�ɐԎ��ƂȂ�\���͏������Ȃ��B

�@�@�}�\�Q�@���{�̕���ʎ����ߕs���iGDP��A���j

�@�@�i�o���j���{��s�w�����z����F�Q�l�}�\�x2014�N3��25��

�i�R�j�o����x�Ԏ��͈����̂�

�@�ł́A�o����x�̐Ԏ��͈������ƂȂ̂��B�o�ώY�Ƒ�b�́A�u�Ԏ����������̕����ǂ��Ɍ��܂��Ă���v�ƌ��������A����͐������Ȃ��B���������d����`�I�ȍl�����͂т����Ă��邱�Ƃ��A�o����x������c�_�̍����������B

�@���_���}���A���̑ΊO���x�ł���o����x�́A�Ԏ��ł������ł��A�ǂ����������Ȃ��B��Ƃ͗��v�i���Ȃ킿�����j���グ�邱�Ƃ��g���ł���A�Ԏ��𑱂���Α����s�\�ƂȂ�B�������A�����o�ς̖ڕW�͍\�����ł��鍑���̏�������ł���A�ΊO���x�̉��P�ł͂Ȃ��B���������A���E���̍��X���ׂĂ̌o����x�̍��v�͕K���[���ɂȂ邱�Ƃ���킩��ʂ�A���ێ��x�̓[���T���E�Q�[���ł���B�����������ŁA���鍑���o����x���������߂�A����͑����̐Ԏ���K�������炷�B���������d����`�I�ȋߗ��R���u���b�N�o�ς̌`�����o�āA1930�N��̑勰�Q�A�����Đ��E���̌����ƂȂ������Ƃ�Y��Ă͂Ȃ�Ȃ��B���������Ӗ��ł́u�o����x�����͑P�ł����ł��Ȃ����A���������߂邱�Ƃ͈��ł���v�Ƃ������Ƃ��ł���B

�@�o����x�̐Ԏ����́A���������Y�i�����v�j�A���������̊ϓ_�ł́A���A�o���}�C�i�X�ƂȂ邱�Ƃ��Ӗ����A�����������v���ƂȂ�B�������A�i�C���ǍD�ō������v���g�傷��ۂɂ́A�A�����̑����ɂ��o����x�͈�������̂����R�ł���B�����o�ς̖ڕW���������Ȃ̂ł���A�������ɂ���Čo����x���������̂́A�ނ����Ԃׂ����Ƃł���B���ہA�č��A�p���A�I�|�X�g�����A�A�J�i�_�Ȃǂ́A1980�N��ȍ~�A�o����x�Ԏ��𑱂��Ȃ��獂�߂̌o�ϐ����𑱂����B

�@�������A�O�����{�Ɉˑ�����M�p�͂̒Ⴂ���ɂƂ��ẮA�o����x�̐Ԏ��͌��O�ޗ��ł���B�o����x�Ԏ��́A�ΊO�����̑����i���邢�͏����Y�̌����j�������炷�B�ΊO�������́A�}�N���I�ɂ͏�ɊO���Ɉˑ����Ă���A�����������̌o����x���Ԏ��ɂȂ�ƁA�lj��I�ȊO�����K�v�ƂȂ�B�Ƃ��ɁA���̑傫�����͐M�p�x�̒ቺ�����O���邱�ƂɂȂ�B�č������E�ő�̑ΊO����������Ȃ���A�o����x�Ԏ��𑱂��Ă���̂́A�č������ԓI�Ȋ�ʉ݃h���������ʉ݂Ƃ��Ă��邩��ł���B�č��́A�ΊO�����g�債�Ă����̃t�@�C�i���X�ɒ��y�������ɂ�����O�I�ȍ��ł���B

�@����ɑ��A�V�����Ȃǂ��̑��̍����ł́A�o����x�̐Ԏ��͑ΊO�M�p�x�̒ቺ�ɒ�������B���̌��ʁA���X�N�v���~�A���̊g�傩��������㏸����\���������B�o����x�Ԏ����́A�����̎����s��������A���̓_����������������オ��₷���ɂȂ�B�������������㏸���A�o�ϐ�����j�Q����A����͗ǂ��Ȃ��B

�@�v����ɁA�o����x�̐Ԏ��́A�ΊO���̃t�@�C�i���X�ɕs���̂��鍑�ɂƂ��Ă͑傫�ȕ��S�ƂȂ�A���̕��S�x�͋����㏸��ʂ��Ċϑ������̂ł���B

���{�ɂ��čl����ƁA���E�ő�̑ΊO�����Y��L���Ă���ΊO�t�@�C�i���X�Ɏx�Ⴊ�Ȃ����ƁA�o����x�����̋}�k���̎�����������v�̊g��ɂ�邱�ƁA���l����ƁA�o����x�Ԏ���J����K�v�͑S���Ȃ��ƌ����悤�B

�i�S�j��莋���ׂ��͌o����x�Ԏ��������Ԏ�

�@�o����x�Ԏ��́A�����Ԏ��ƕ����āu�o�q�̐Ԏ��v�Ə̂����B��q�̂Ƃ���A���~�E�����o�����X(����ʎ����ߕs��)���l����ƁA���{�̎����s���i�������߁A�����Ԏ��j�́A�o����x�Ԏ��̌����ł���B�Ƃ��ɉƌv���ƕ���̎����ߕs���Ɉ��̎��~�߂�����Ƃ���ƁA�ꍑ�̌o����x�Ԏ�(����)�̎���͍����Ԏ�(����)�ɂ��邱�Ƃ������B���������Ӗ���"Twin

Deficit"�i�o�q�̐Ԏ��j�Ƃ����ꂪ�A1980�N��̕č��o�ς̕s�ύt�����������t�Ƃ��Ďg��ꂽ�̂ł���B

�@�����ő�Ȃ̂́A�����Ԏ����o����x�Ԏ��̌����ƂȂ�͖̂��炩�����A�o����x�Ԏ��������Ԏ��̌����ƂȂ�̂ł͂Ȃ����Ƃł���B���Ԃł́A�u�o����x�͑o�q�̌Z��̍����Ԏ��������炷���爫�ł���v�Ƃ����c�_�����s���Ă��邪�A����́u�o�q�v�����Ⴆ���c�_�ł���B�t�͐^�ł͂Ȃ��B

�@�����Ԏ��́A���ꎩ�̍D�܂����Ȃ��B����Ԃ̕s�����ނ��A���{���̗ݑ��A���������̏㏸�݂₷���B���������āA�������x�͋ύt���Ȃ��܂ł��A���{����GDP�䂪�}��������ԁA���Ȃ킿��b�I�������x(�v���C�}���[�o�����X)�̋ύt���x�͂��Ƃ߂����B���������ߓx��������́A�o����x���Ԏ��ł��낤�ƍ����ł��낤�ƕK�v�ł���B

�@�|���ē��{������ƁA�����Ԏ��A���ɐ��{���c���̑����͔ߎS�ł���B���łɐ��{���͔��U��Ԃɂ���A���̎��ʂ̂߂ǂ������ĂȂ��B�����������ŋ�������ʂɂ���̂́A���{��s���K���ɍ����Ă��邩��ł��邪�A���������m�ɏ㏸���n�߂������������Ȃ��B���{�́A��ɁA�D��I�ɍ����Č���i�߂˂Ȃ�Ȃ��B�o����x���������Ԏ����͊W�Ȃ��B(��)

��2014�N3��8���@�w�r�b�g�R�C���͒ʉ݂ł͂Ȃ������Z���i�Ƒ�����ׂ��x

�i�P�j�r�b�g�R�C���͋M�����Ɠ����H

�@3��7���A���{�̓C���^�[�l�b�g��̉��z�ʉ݂ł���u�r�b�g�R�C���v�ɂ��āA�u���@�ŋK�肷��w�ݕ��x�ł��A���Z���i����@�ŋK�肷��w���Z���i�x�ł��Ȃ��v���Ƃ������B�ނ���A��ʂ̏��i�A�Ƃ��ɋM�����Ɠ����̐��i�������A�w���ɂ��Ă͏���ł̑ΏۂƂȂ�A�l�オ��v�͏����ŁE�@�l�ł̑ΏۂƂȂ�Ƃ̉��߂ɗ������������ȉ_�s���ł���B

�@���Z���i�Ƃ���ƁA���̎戵�Ǝ҂ɎQ���K����l�X�ȃ��[�����ۂ��K�v������A���p�҂̕ی���K�v�ƂȂ�B���V�A�⒆���̓r�b�g�R�C����S�ʋ֎~������������A�p�Ă͋��Z���i�ł͂Ȃ��ʏ�̏��i�ƍl���A���Z�K���͉ۂ��Ȃ������ł���B���{�͉p�Ă̍l�����Ɠ��l�̍l�������̂����悤���B

�@�r�b�g�R�C�����ʉ�(�ݕ�)�łȂ����Ƃ͖��炩�����A���Z���i�Ƃ��邩���Ȃ����ɂ��ẮA���������^���ɋc�_���������ǂ��̂ł͂Ȃ����B�ȉ��A�c�_������B

�i�Q�j�ʉ݂�3�v�������Ȃ�

�@�O�q�̂Ƃ���A�r�b�g�R�C�����ʉ�(�ݕ�)�łȂ����Ƃɂ��ẮA���܂�^���͂Ȃ��B

�@�ʉ݂̖{���I�ȋ@�\�Ƃ��ẮA�u���l�ړx�v�u���l�ۑ�(�ۑ�)�v�u�x���i�����j��i�v�̂R�@�\����������B

�@��1�́u���l�ړx�v�A���Ȃ킿�\���ݕ��Ƃ́A���炩�̌��p�������炷���m�E�T�[�r�X�̉��l���u���i�v�Ƃ��ĕ\������@�\�ł���B�ꕔ�̋Ǝ҂́AIT���i����H�T�[�r�X�Ȃǂ��r�b�g�R�C�����Ăʼn��i�\�����r�b�g�R�C���Ŕ̔����Ă���A������������ꂽ���E�ł́u���l�ړx�v�Ƃ��ėp�����Ă��邩������Ȃ��B�������A�ǂ����̍���n��S�̂ʼn��l�ړx�Ƃ��ċ@�\���Ă����ł͂Ȃ��B

�@��2�́u���l�ۑ��v�̋@�\�́A�r�b�g�R�C���͏\���Ɏ����Ă���B�r�b�g�R�C���w���҂̑����́A�l�オ������҂��ăr�b�g�R�C���ɓ������Ă���B�L�v���X�ł́A�x�C���C���ɂ��a�����z���@�Ƀr�b�g�R�C���������i�Ɠ`�����邪�A����̓r�b�g�R�C�������~��i�ƔF������Ă��邱�Ƃ̏؍��ł���B�������A���l�ۑ��̑Ώۂ́A�ʉ݈ȊO�ɗL���،��A�s���Y�A�M�����E��A�����L���A���̋@�\�͒ʉ݂̂R�v���̂����ł��ɂ��v���ł���B

�@��3�́u�x���i�����j��i�v�Ƃ��Ă̋@�\�A���Ȃ킿���ϋ@�\���r�b�g�R�C���������ǂ����́A�ł��c�_���������Ƃ���ł���B�ꕔ�̋Ǝ҂́A�r�b�g�R�C����IT���i����H�T�[�r�X����̔����Ă���A���̌���ꂽ���E�ł̓r�b�g�R�C���͎x���ʉ݂Ƃ��ċ@�\����B�������A��ʓI�ɒʉ݂Ƃ́A���̒ʉ݂�p���鍑��n��ɂ����Ă��̒ʗp�����@�I�ɕۏ���Ă���(�����@�݂Ƃ���)�B�r�b�g�R�C���́A�N�����̒ʗp����ۏ��Ă��Ȃ��ׁA��ʓI�Ȍ��ϋ@�\�͎����Ȃ��ƍl������B

�@�e���̌����i�����E�R�C���j�́A��������3�v��������鏃�R����ʉ݂ł��邪�A���ꂾ���łȂ������a���E���ʗa�����̗������a���������Ɍ����Ɋ������邱�ƁA�a�������Ō��ς��ł��邱�Ƃ���ʉ݂Ɋ܂߂�i�ʏ�͌����Ɨ������a���̍��v��M1�ƌĂԁj�B������a�����A�ȒP�ɗ������a���ɐU��ւ��ׁA���ʉ݂Ƃ��Ēʉ݂ɉ������AM2�Ɍv�コ���B�r�b�g�R�C���́A���������ʉ݂Ƃ͈قȂ�A���l�ړx�A������i�̋@�\�ɕs��������B

�@�Ȃ��AEdy��X�C�J�Ȃǂ̓d�q�}�l�[�͂����u��2�̒ʉ݁v�ƌĂ�Ă���悤�����A����͑S���{���𑨂��Ă��Ȃ��B�d�q�}�l�[�́A�f�W�^�����Ƃ��Č������ꎞ�I�ɕۊǂ���u���z�v�̐��i�������A���̍����I�ȉ��l�͌��X�̌����܂��͗a���ʉ݂ɂ���B�d�q�}�l�[�́A�ʉ݂����̌`�Ԃ�ς������̂ł���A�ʉ݂��̂��̂ł͂Ȃ��B

�i�R�j�����I���l�������Ȃ����l�ۑ��Ώۂ͋��Z���i

�@�������A�r�b�g�R�C�����u���Z���i�v���ǂ����́A������m�ł͂Ȃ��B���Z���i�̒�`�͓�����A���i�����m�Ɏ�����A���l�ۑ��@�\��L���鎑�Y�̂����A�H�����y�i�̂悤�Ȏ����I�Ȍ��p�������Ȃ����̂ƒ�`�ł��悤�B���Ȃ킿�A���~�E�����̑ΏۂƂȂ鎑�Y�ł͂��邪�A����������Ă��邾���ʼn������p���������ł͂Ȃ��B

�@�����E�a���Ȃǂ̒ʉ݂͂��������Z���i�ł���B���l�ɁA���~��i�ƂȂ肤����E�����Ȃǂ̗L���،������Z���i�ł���B�������A�L���،��͐M�p�n���@�\�⌈�ϋ@�\��L���Ȃ��ׁA�ʉ݂ł͂Ȃ��B

�@�����ŁA�s���Y��G��́A���l�ۑ��ړI�ŕۗL�����Ƃ��Ă��A����������Ƃɂ���ĉ��炩�̎����I�Ȍ��p�������邽�ߋ��Z���i�Ƃ͌����Ȃ��B

�@�r�b�g�R�C���́A���l�ۑ��@�\�������A�����I�ȉ��l�������Ȃ��B�r�b�g�R�C���͋�(Gold)�Ȃǂ̋M�����Ɠ��ƌ����邪�A�����ɂ͗��҂͐��i���قɂ���BGold�ȂNJ����ɂ́A�w�ւ���ꎕ�Ȃǂ̎����I�ȗp�r������A���ꎩ�̂����l�����B���ׁ̈A���{�ʐ����̂�Ȃ�����ɂ����ẮAGold�͋��Z���i�ł͂Ȃ����A�r�b�g�R�C���͋��Z���i�ƍl����ׂ��ł��낤�B

�@�Ȃ��A�����A�����A�Ζ��Ȃǂ̏��i�́A���ꎩ�̂͋��Z���i�ł͂Ȃ����A���̐敨���i�͏��i�敨�Ƃ��ċ��Z���i�ɉ����B

�i�S�j���Z���i�Ƃ��č��ۓI�ɋK�����Ǘ����ׂ�

�@���Z���i�ł���ȏ�A���Z�K���̑ΏۂƂ��ׂ��ł���B���{�̏ꍇ�́A���Z���i����@�̔��e�ɉ�����ׂ��ł��낤�B���Ȃ킿�A�r�b�g�R�C���̎���Ǝ҂́A���Z���i���{�j�ɓ͂��o�����˂Ȃ炸�A���̎�����Ԃ���A�f�B�X�N���[�W���[���A����ɂ��Ă�������Z�K������K�v������B�܂��A���n����(�L���s�^���Q�C��)�ɂ��ẮA�����Ȃǂ̗L���،��Ɠ��l�ɉېł��ׂ��ł��낤�B

�@�ł͂Ȃ��A���{���{�́u�r�b�g�R�C���͋��Z���i�ł͂Ȃ��A�P�Ȃ鏤�i�v�Ƃ����̂ł��낤���H�@�����炭�A���Z���i�ƒ�`���K���̑ΏۂƂ��邱�Ƃ�ӂ��Ă��������x��F�߂����Ȃ��̂ł��낤�B�r�b�g�R�C��������u�}�E���g�S�b�N�X�i�l�s�f�n�w�j�v�̌o�c�j�]�i2��26���A�����Đ��@�K�p�̐\��)�ɂ���čw���҂�����Ȕ�Q�������ӔC��Njy����Ȃ��ׂł��낤���H�@�͂��܂��A�����̍ۂ̏���ł̐Ŏ��ɖڂ�����̂ł��낤���H�@

�@������ɂ����ʏ��i�Ƃ���ɂ́A���܂�ɓ��@�I�ł���B���h���ێ����̂ĂāA���������ǁu���Z���i�v�ƒ�`���āA����������Z�K���̔z���ŊǗ��肢�����Ƃ���ł���B�����Ȃ��A��2�E��3�̎�����̔j�]�≿�i�̋}���ɂ���Q�҂����o�����˂Ȃ��B���{�̖ʎq���C�ɂ��Ă���ꍇ�ł͂Ȃ��B

�@�Ȃ��A�r�b�g�R�C���͍����������Ȃ��V�X�e���ł���ׁA���{���������������F�������Ă��ʖڂł���B�p�Ăق��̐��E�I�ȋ����̉��ɊǗ����Ȃ���Ȃ�Ȃ��B����A���{�����悵�ċ��Z���i�Ƃ��ċK������̐���z���ė~�������̂ł���B�i���j

��2014�N1��1��(���U)�@�w2014�N�̓��{�o�ς̃��X�N�x

�@�@�@���މ�V�N�A�{�N����낵�����肢�������܂��B��

�i�P�j2014�N�̓��{�o��

�@�V�N�ɂ́A���̔N�̌o�ϓW�]������̂�����ł���B���łɑ������\����Ă��鐭�{���ʂ��▯�ԃV���N�^���N�̗\�������݂�ƁA���N�ɂ��Ă͂�������Ȃ��B2013�N�́A�A�x�m�~�N�X�ւ̊��҂Ɗ����㏸�Ɏh�����ꂽ�i�����A�Ƃ��ɏ���ԓx�̍D�]���A�v�X�̌l����̊����������炵���i12��21�����\�̐��{�o�ό��ʂ��ł͎����l���������2012�N�x��1.5%����2013�N�x�����݂ł�2.5%�ɍ��܂�j�B�u�@���I�ȍ�������v���j�ɂ��2012�N�x��\�Z�Ȃǂł̑�ՐU�镑�����A���I���v�������グ���i���{�o�ό��ʂ��ł͎������I���v��^�x��2012�N�x��0.3%����213�N�x�����݂ł�1.1%�ɍ��܂�j�B���̌��ʁA�i�C��2012�N12������A�\�z�ȏ�̋}�s�b�`�ʼn𑱂��Ă����B

�@���́A���������v�X�̍D����2014�N���������ǂ����ł���B�����Ƃ��A�u2014�N�x�̓��{�o�ς̐������͓݉�����v�Ɨ\�����Ă���B�i���{�o�ό��ʂ��ł͎����o�ϐ�������2013�N�x�����݂�2.6%����2014�N�x�\���ł�1.4%�ɒቺ����B�j�@�v���������������ʂ��Ă���B

�@��1�͏���ő��ł̉e���ł���B�ŗ������グ���4���ȍ~�̌i�C���x����ړI��2013�N�x��\�Z�ł�19���~���̌i�C���p�ӂ������A����ł�����ő��ł̌l�����Z����ւ̈��e����ł��������Ƃ͂ł��Ȃ��Ƃ݂Ă���B�܂��A�Β��W�A�Ί؊W�̈����ƐV�����o�ς̐������ł�����A���{�̍��E�T�[�r�X�̗A�o���A�L�т��݉�����Ƃ݂��Ă���B���ꂾ���~�����i�s�������A�C�O���Y�V�t�g���i�������A�ȑO�قǗA�o�����ɒ������Ȃ��Ȃ����悤�ł���B

�@�������A2012�N12������n�܂������ʂ̌i�C�g���1�N�]�肵���o���Ă��Ȃ��̂ŁA�i�C�g�傪2014�N���ɒׂ���Ƃ͍l���ɂ����B���ϓI�ɂ́A�i�C�g���3�N���x�����B��������A�u2014�N�̓��{�o�ς́A2013�N�������͍͂����͂Ȃ����A�n���Ȋg��𑱂���v�Ƃ�����������ʓI�ȃ��C���V�i���I�ł���A�M�҂������v���B

�i�Q�j�ő�̃��X�N�͒��������㏸

�@�o�ϓW�]�ɂ����ẮA���C���V�i���I���厖�ł��邪�A���X�N�E�V�i���I����ł���B�Ƃ��Ƀr�W�l�X�A�����ɂ����ẮA���C���V�i���I������u���X�N�v���O���ɒu���Ă������Ƃ���Ϗd�v�ł���B�����ă��X�N�����݉��������̑��v�V�~�����[�V�����i�X�g���X�E�e�X�g�j���s���Ă������Ƃ��d�v�ł���B

2014�N�̓��{�o�ς���芪����\�I�ȃ��X�N�Ƃ��ẮA�ȉ���4���l������B

��1�́A4���̏���ŗ������グ�̃V���b�N�ł���B����ŗ������グ�́A�ō��ݔ̔����i�̏㏸��ʂ��ď���ʂ̌����v���ƂȂ�B�����v���ƂȂ邱�Ƃ͊ԈႢ�Ȃ����A�ŗ�3%���قǐō��ݔ̔����i�͏㏸���Ȃ��ƌ����܂��B�����͑��ς�炸�ɂ�ł��钆�ŁA�H���i�Ȃǂɕ����㏸�X�����ڗ����n�߂Ă���A�������������ł͏���ł̉��i�]�ł͓���B�ł̉��i�]�ł������A��Ƃ͎��v����������邪�A��������ʂ�����B����ŗ������グ�̌o�ςւ̈��e���́A����̗\�z�قǂłȂ��\��������A���Ȃ��Ƃ��傫�ȃ��X�N�Ƃ͂Ȃ�Ȃ��ł��낤�B

��2�ɁATPP(�����m�p�[�g�i�[�V�b�v�)�Q���ɂ��A�A��������ʂ����_���[�W��S�z������ʂ������B�������ATPP�Q���́A�_�Y���Ȃǂ̗A�����ɂ��_���[�W�����A�@�B�ނ̗A�o�����ʂ̕����傫���ƍl������B�܂��A����̍��ӂ��x��Ă���A���S���{�܂ł̌o�ߊ��Ԃ������ƍl������ׁA2014�N�ɑ傫�ȕ��S��������Ƃ͍l�����Ȃ��B

��3�́A�č����A���{���c���̏���Ȃǂ̍����Ԏ��̐���ŋ}�������郊�X�N�ł���B2013�N10���ɂ́A���{���c��������Ɏ���A��Õی����v�����鋤�a�}�E�ێ�h�̖W�Q�ɂ�萭�{�@�ւ��ꎞ��~�Ɋׂ����B�����2014�N2��7���܂ł̎b��I�ȍ����s�̗e�F�ɂ��Ώ����ꂽ���A2���ȍ~�Ăѓ��l�̖�肪������B�������A�����Ԏ��̐����1990�N�ォ��̌p���I�ȉۑ�ł���A���ꂪ�č��o�ςɋ}�u���[�L�������邱�Ƃ��Ȃ��낤�B

�@��4�́A���������㏸�̃��X�N�ł��낤�B�����炭�O��3�̃��X�N�����A�����㏸�ɔ������������E�~�������ł��x�����ׂ��ł��낤�B2014�N�Ɍx�����ׂ��́A�O���V���b�N��o�ϐ���ɋN��������̂ł͂Ȃ��A�����I�v���ɂ����̂Ȃ̂ł���B

�i�R�j�f�t���E�p�͂���������

�@����ҕ����㏸���́A�O�N��1%�������Ă����B2013�N11���̏���ҕ����w���i���N�H�i�������j�͑O�N������1.2���㏸�Ɩ�T�N�Ԃ�̐L�т������B�~�����N�_�Ƃ��镨���㏸�������̕i�ڂɍL�����Ă���B���d�v��GDP�f�t���[�^�[�㏸�����A�܂��}�C�i�X�������������v���X�ɓ]���悤�B����̖ڕW�ł���u����ҕ����㏸���Q���ȏ�v�̒B���͂��قǗe�Ղł͂Ȃ����A�A�x�m�~�N�X�̖ڕW�́u�f�t���E�p�v�͂���������������Ƃ݂Ă悩�낤�B

�@�����������ŁA�H���i���i�̏㏸�Ȃǂ����āA����҂���s�����o�n�߂Ă���B�}���l�[�Y�⏬���Ȃǂ̒l�i��4�`6���㏸���A��ʉƒ�̉ƌv���������Ă���B�Ђ�{�͒��グ����Ƃɗv�]���Ă��邪�A���Y������قǍ��܂�Ȃ�����A��Ƃ͂�������Ƃ͉������Ȃ��B�M�҂́A�f�t���E�p���{���ɍD�܂������ƂƂ͌���Ȃ����Ƃ����x���w�E���Ă������A���������l��������ʏ���҂ɂ��Z�����Ă����B

�@�������㏸�����ۂ̍ő�̌��O�́A�����㏸�ł���B�Z���̋����͓��{��s���[�������𑱂���ΒႭ�}�����邪�A�������Ȃǂ̒��������͕����㏸�ɔ����㏸����B�����㏸�����v���X�ɓ]���Ă����́A�ߋ��̃f�t���̒~�ς�����A���������̒ቺ�ŕ����㏸���z�����A�����͏オ��Ȃ���������Ȃ��B�������A�����㏸����2%�Ɍ����č��܂�A�v���X�̏��������A���ڋ��������܂�n�߂�B

�@�܂��Ă�4���ɂ͏���ŗ����オ��A����ҕ����㏸���͕\�ʓI�ɂ�4�`5%�ɂ܂ō��܂錜�O������B�����������������㏸�ɑ��ċ������������Ƃ������Ƃ͗L�蓾�Ȃ��B���{���ʂ��▯�ԃV���N�^���N�̑����́A�u2014�N�x������������1%�䔼�ɂƂǂ܂�v�Ɨ\�����邪�A����͏��X�Â��B

�i�S�j������o���헪��

�@���ҕ����㏸�������܂钆�Œ��������̏㏸��}���Ă����̂́A����̗ʓI�E���I���Z�ɘa�ł���B�ߋ�1�N�ԁA���c����͉E���2%�̕����㏸���ڕW���f���Ȃ���A�����オ��̕�������ŕ������̂悤�ɍ������ʂɍw�����ċ����㏸��h���ł����B

�@�������A����Ȃ��Ƃ͂��܂ł��������Ȃ��B�������㏸����Γ���͑傫�ȑ�������A����͍��ɔ[�t���̌�����ʂ��Č��ʓI�ɍ������S�ɂȂ�B�����ڕW�̒B��������ɓ���A�����㏸�ɂ�����҂̕s�������܂�A����͏o���������č��̍w�������炳����Ȃ��B�č�FRB�Ɠ��l�ł���B

�@�������オ��Ɗ�������������B��N���̓��o���ςP�U��~��PER�����猩�č��߂��邱�Ƃ͂Ȃ��B2012�N11�����Ƃ���i�C���A�܂����ꂷ�鎞���ɂ͉����B�������A���݂̊����ɂ́u���ҕ����㏸�������܂钆�ł̒�����v�Ƃ�������D�����܂܂�Ă���B���̍D��������鎞�A�����̒����͔������Ȃ��B

�@�������オ��A��N���ɂ�105�~��ł������~���[�g���Ăщ~���Ɍ������n�߂�ł��낤�B���̕s���ȃV�i���I�ւ̓]�@�́A�v���X�̕����㏸�����蒅����ł��낤2014�N�̔�����ł͂Ȃ��낤���B�i���j

��2013�N11��1���w�A�����J�̐��{������̓o�J�������x�ł͂Ȃ��I�x

�i�P�j���E�̋��Z�E���ő����̂�ō���������グ�������

�@10����{�A�A�����J�̘A�M���{�̍�����Ɋւ���c�_���A���E��k���������B10��16���̍����s�e�F�@�̐����ɂ�藈�N2���܂ł͍����s���\�ɂȂ������A���̒��O�ɂ̓A�����J���̃f�t�H���g���O�����܂�A���̋������㏸��CDS�ۏؗ��������܂����B�܂��A�����J����S�ۂƂ��鐢�E���̋��Z�������Ⴢ���̂ł͂Ȃ����Ƃ̌��O�����܂����B�����Đ��E���̋��Z�W�҂��u������������Ɉ����グ����v���Ƃ��肤�\�}�ƂȂ����B

�@���̍����̒��ڂ̉��Q�҂́A�e�B�[��p�[�e�B�[�ɑ�\����鋤�a�}�̕ێ�h�ł���B�������A�����������c��E�哝�̂̊Ԃ̍U�h�͍��Ɏn�܂������Ƃł͂Ȃ��B����܂ł����x�ƂȂ��A���{���͏���ɋߕt���A���̓s�x�A���肬��ň����グ���Ă����B�Ƃ��낪����́A�I�o�}�哝�̂��i�߂��Õی����v������c�_�ɁA���{��������l���Ƃ��ꂽ�ׂɁu����Ɍ����ẮA������������グ���Ȃ��̂ł͂Ȃ����v�Ƃ̌��O�����܂����̂ł���B�I�o�}�哝�̂́A��2�������̐���̒��Ƃ��āA�����F�ی���ڎw������Õی����v�u�I�o�}�P�A�v�ɒ��͂��Ă��邪�A����ɒᕉ�S�E�ᕟ����W�Ԃ���e�B�[��p�[�e�B�[�Ȃǂ̕ێ�h�����d�ɔ����Ă���B�c��͋��a�}���}�W�����e�B������˂����Ԃɂ���A���a�}��������ƃI�o�}�͉������߂��Ȃ��B�ێ�h�͈�Õی����v�̌�ނ𔗂������A�I�o�}�͂����͐܂ꂸ�A���{������̈����グ����Ԃ܂ꂽ�̂ł���B

�i�Q�j������̋K���̓o�J���Ă��邩�H

�@�A�����J���{���ɂ��ẮA�u�Ȃ��A�A�����J�͂��̂悤�ȍ����������悤�Ȗ@���������Ă���̂��낤�v�Ƃ������̐����蒮���ꂽ�B�Ƃ��Ɏ��Q������Z�E����́A�u�������Ƃ���ȏ���K���͓P�p����v�Ƃ����������������ꂽ�B����A���{��������ɔ���܂Ŋg�債�����Ƃɂ��ẮA���܂��莋����Ȃ������B

�@�������A�A�����J�����{���ɏ����݂���̂ɂ́A����Ȃ�̗��R���������͂��ł���B�����܂ł��Ȃ����A���{���̑���́A�o�ςɑ傫�ȃ��X�N�ƕ��S�������炷�B�����炱�����c���Ƀ^�K���͂߂邱�Ƃɂ���āA�����K����ۂƂ��Ƃ��Ă���̂ł���B������́A�P�Ȃ��Q���ł͂Ȃ��A�o�ς̈�����ʂ����ׂ̏d�v�ȋK���Ȃ̂ł���B

�@�ނ���A�A�����J�̐��{�����A�Ȃ�����ɂ܂Ŋg�債�Ă��܂����̂����莋���ׂ��ł͂Ȃ����B���{���̊g��́A�W���[�W�E�u�b�V���E�W���j�A�������ł̌R�g�Ɛl�C���ׂ̈̌��ŁA����ɂ̓��[�}���E�V���b�N�ɂ��i�C�����ƌ��I���������Ɉ���Ƃ��낪�傫���B���Ȃ킿�A���[�}���E�V���b�N�Ƃ����s�K�ȏo�����͂��������A��{�I�ɂ�21���I�ɓ����Ă���̗�㐭���̊g����������̃c�P�ł��邱�Ƃ�^���ɔF�����A���̍߂��������ƌ������₤�ׂ��ł��낤�B

�i�R�j�����K���ׂ̈̐��l�ڕW���K�v

�@�|���ē��{�́A�A�����J���͂邩�ɐ[���ȍ������������Ȃ���A�����{�W�O�����͉������g��������i�߂�Ƃ����A�M������������^�c�𑱂��Ă���B2013�N���i�����݁j�̓��{�̐��{���c���̖���GDP��́A�Q�Q�S���ł���A����̓A�����J��113���̖�Q�{�ł���A��i�����œˏo�����傫���ł���B�����A�u���{�͐��{���Y���傫���̂ŁA���c�����傫���Ă����Ȃ��v�Ƃ����_��W�J����y�����邪�A������R�ł���B���c�����玑�Y�c���������������l�b�g�i���j���c���i2013�N�������j���݂Ă��A���{�͖���GDP��144%�ł���A�A�����J��90%���͂邩�ɍ����AG7�������œˏo���Ă���B���{�̍�������́A�ǂ����猩�Ă���@�I�Ɉ����B

�@�ł́A�������Č�����ɂ́A���߂Ă���ȏ㈫�������Ȃ��ׂɂ́A�����K�v�ł��낤���B�����܂ł��Ȃ��A�����\�Z�A��\�Z��g�ލۂɁA�����������ߓx��₤���Ƃ��d�v�ł���B�܂��A�����̈�����H���~�߁A�ɗ͉��P����w�͂�ӂ�Ȃ����Ƃł���B����������{�p�����ł��ӎu�������ĊѓO����ɂ́A���l�ڕW���K�v�ł���B���́A�ǂ̐��l�����āA�ǂ̐��l��ڕW�Ƃ��Đݒ肷�邩�ł���B

�@�����Č��̖ڕW�Ƃ��ẮA�l�X�ȃA�C�f�A�����肤��B����Y�����́A�������������u�����s�z30���~�ȓ��v�A���Ȃ킿�t���[�̍������x�i���̈�ʉ�v�j�Ƀ^�K���͂߂��B����������͊��S���Ȃ��B���ʉ�v�̏�]���i�����閄�����j�𗬗p������A�x�o��摗�肵���肵�Ă�肭�肪�\������ł���A�����ł͎��ۂɂ��������Ƒ��Ȃ����ŖڕW��B�������B

���̔��Ȃ���A�����̌o�ρE�����S����b�̒|���������������咣���A�����Č��ڕW�́u�v���C�}���[��o�����X�i���{�̎����|��������������Ώo�j�v�̋ύt���ɕύX���ꂽ�B���̐����ڕW�͌��݂܂œ��P����A���́u2020�N�x�܂łɃv���C�}���[��o�����X���ύt��������v���Ƃ��ڕW�ƂȂ��Ă���B�u�h�[�}�[�̏����v�ɏƂ点�A���ڌo�ϐ����������ڋ��������邱�Ƃɉ����A�v���C�}���[�E�o�����X�̋ύt�i�܂��͍����j���A���{�������U���Ȃ��ׂ̏����Ƃ���邽�߁A�Ƃ肠�����v���C�}���[�E�o�����X�̋ύt��ڎw�����Ƃ͌o�ϊw�̍l�����ɑ����Ă���B

�i�S�j�t���[�̍������x�������{���c������̕����L��

�������A�t���[�̃v���C�}���[��o�����X�ύt����ڎw�����Ƃ́A�ڕW�B���N�܂ł̍����^�c���ɂ߂鋰�ꂪ����B�Ⴆ�A��������2013�N�x��\�Z�ɑ����A2014�N�x��\�Z�ł���ՐU�镑���̊g�������荞�݂����ł���B����ŗ������グ�̃V���b�N��a�炰��Ƃ������ڂŁA���ł�⏕������܂��悤�ł���B����́A�ڕW�B���N�x��2020�N�x�Ɖ����ׁA���������B���ɐӔC�������肪�Ȃ�����ł��낤�B

��͂�A�����J�̂悤�ɐ��{���ɏ����݂���̂��A�ł��Ӗ��̂�����@�ł��낤�B���{���ɏ��������A����̎��_�ł����s������̕����q���S�������A������ւ̗]�T�����邱�ƂɂȂ�A��ɍ����K�����������Ƃ����҂ł���B���_�I�ɂ́A���{���̖���GDP��ɏ����ݒ肷�ׂ������AGDP���v�̕s���萫�⑬�̖R�������l����ƁA���{���c���̋��z�ɂ��Ă̏���ł��悢�B

�A�����J�̐��{����������邲�����������ɂ�����A�����������{�̍��������J����ׂ��ł���B�����āA�A�����J�Ɠ��l�A���{�����{���̏���ɐ�����݂���ׂ��ł��낤�B�i���j

��2013�N9��28���w�f�t���E�p�͑��D��ۑ肽�蓾�邩�H�x

���{��s�̑��فE�����ق���サ�A�V�̐��̉��ňَ����ɘa���f�����Ă�������������N�����B���c����́A�u�f�t���E�p�v���ŏd�v�ڕW�Ɍf���A����ҕ����㏸���i�O�N��j��2015�N3���ɂ�2���Ƃ���Ƃ̖ڕW���f����B

�����̂Ƃ���A�����㏸���̓v���X�ɂȂ肩���Ă���A���{�E����̎v�f�������������ȋC�z�����邪�A����ŁA�����㏸����������������Ƃ����ߖ����܂��Ă���B�Ƃ��ɁA�u�������オ��Ȃ����ł̃f�t���E�p�́A�������������邾���v�u�f�t���E�p����Ȃ�����㏸���v�Ƃ������������B�ȑO����u�f�t������������I�Ɉ��҈�������ȁv�u�f�t���̃����b�g������v�u�f�t���𐭍�ʼn�������͍̂���Ȃ̂ŁA���̖ڕW�𗧂Ă�v�Ǝ咣���Ă����M�҂��猩��ƁA�u���܂��牽�������Ă���̂��v�ƌ��������Ƃ���ł͂��邪�A���߂ăf�t���̌��߂��l���Ă݂����B

�i�P�j�f�t���E�p�͍��c�E�َ����ɘa�̌��ʂƂ͌����Ȃ�

�@�S������ҕ����w���i�b�o�h�j�̑O�N������㏸���́A���N�H�i���������x�[�X��2013�N6������v���X�ƂȂ�A8���ɂ�0.8���ƂȂ����B�K�\�����A�d�C�����̑��A�d�����i�����L���l�オ�肵�Ă��Ă���B�K�\�������i�͂܂��������邩������Ȃ����A���̏�����̉��i�̏㏸�͂��炭���������ł���A����ҏ㏸���͂悤�₭����I�Ƀv���X�ƂȂ肻���ȋC�z�ł���A

�@���������f�t���E�p�ɖړr���������ȏ��݂āA����E���c���ق́u�َ����ɘa�̌��ʁv�ƌւ炵���Ɍ��������Ƃ���ł��낤���A���Ƃ͂���قǒP���ł͂Ȃ��B�����㏸���̐��ڂ��݂�ƁA2009�N�H�����ł����Ă��肱��܂ł����x���v���X�ɂȂ��Ă����B�w�i�ɂ�������M���b�v���A2012�N�H����k���X���ɂ���B���{�W�O��������{��s�������ڕW�Ɍf����u�f�t���E�p�v�ւ̓��́A���Ɉ��{�����̑O�̖�c���F������������Ă����̂ł���B

�i�Q�j���������͒����I�ɉ������Ă��Ȃ�

�@�����㏸�����v���X�ɂȂ鍠����A����҂̐����ɑ���s�������܂����B�Ƃ��ɁA����̕����㏸�͐H���i���i����M��̏㏸�����̂ł���A����͒Ꮚ���҂ɂ�苭���_���[�W��^����B�Ꮚ���҂𒆐S�ɁA�u�����㏸����������������v�Ƃ����ߖ����܂�A���܂���Ȃ���f�t�������̕��̑��ʂɋC���t�����̂ł���B

�@����ɁA�u�������オ��Ȃ��Ȃ��ł̕����㏸�͐���������������v�Ƃ����c�_�����܂����B�����㏸�ɉ����āA���N4���ɂ͏���ŗ����R�������グ���邱�Ƃ�����A�����������㏸�Ɛŗ������グ�Ɍ����������オ�邩�ǂ������傫�Ȓ��ڂ��W�߂邱�ƂɂȂ����B���܂�A�u�����㏸�v�����J�g�����Ă̍����t�ɂȂ��Ă���B�J���g����J���Ґ��}�����グ�����߂�͓̂��R�����A�ꕔ�̏����Ǝ҂ȂǁA���悵�Ē��������グ�ɓ�����Ƃ��^����Ă���B

�@�܂����{�����グ�̑��i�ɕK���ł���B�����Ȃ��A�A�x�m�~�N�X�̒B���ڕW�ł���u�f�t���E�p�v���A�\�肳������Ґŗ��̈����グ���ے肳��錜�O�����邩��ł���B����A���Ƃɒ��グ�����߁A�����������グ����Ƃ̖@�l�ł�D������u���グ���Łv���g�[���悤�Ƃ����Ă���B(���̒��グ���ł������Ȕn���������x�ł��邩�́A�܂��̋@��ɏq�ׂ悤�B)

�@�m���ɁA�������オ��Ȃ����ł̕����㏸�́A����҂̐�������������B�������A�����I�Ɍ������A�����㏸���͂���قǕs���ɒႢ�̂ł��낤���B�m���ɉߋ��ɔ�ׂĖ��ڒ����͉����������A15�N�ԃf�t���������Ă���̂ł��邩�瓖�R�Ƃ�������B�ނ��뒍�ڂ��ׂ����������i���ڒ����^�����j�͉������Ă͂��Ȃ��B���_�I�ɂ́A���������͘J�����Y���̏㏸�ɉ����ďオ��B�����ɂ́A�J�����Y���͒�����Ă���A�����������Ŗ��ڒ������ێ��������������グ��͖̂����ł���B����Ȃ��Ƃ�����A��Ƃ̎��v�́E�����͂͐����A���ǘJ�����v�����ނ���B

�@���ہA�J�����z���i�ٗp�ҕ�V�^��Ə����j�́A���[�}���V���b�N�O��ɂ͗������������A���̎����������Έ��肵�Ă���A���ɒቺ�X���ɂ���킯�ł͂Ȃ��B�܂����݂̐����́A��N���͒ቺ�������A���[�}���V���b�N�O��2007�N�������ނ��덂�������ɂ���B�������Ⴗ����Ƃ����_���͔����B

�i�R�j�����㏸���ڕW���u���Y������ɂ������o�ϐ������v��ڕW��

�@���������u�f�t�����Ȃ������v�̂���A���߂čl����ׂ������ł��낤�B

�@�C���t���ƃf�t���̌��߂́A��{�I�ɑΏƓI�ł���B�C���t���͌l�Ȃǎ��Y���ߎ�̂ɁA�f�t���͐��{���̍����ߎ҂ɕ��S�������炷�B���ׁ̈A�f�t���ł́A���{�͕��S���������A�l�͉��b����B�C���t��������҂̐������������邩�ǂ����́A�O�q�̂Ƃ�������Ƃ̌��ˍ����ł���A���������ŋc�_���ׂ����Ƃł���B���������āA�C���t�����f�t���A���ꂾ���ł���Ήƌv�ɕ��S�ɂȂ邩�ǂ�����������Ȃ��B

�@�f�t���̗B��̔�Ώ̓I�ȕ��Q�́A�������}�C�i�X�ɂ͂Ȃ�Ȃ��ׁA�������������~�܂�A���ꂪ�o�ςɃu���[�L�����������邱�Ƃł���B���₪�ʓI�ɘa�����悤���A�ʓI�B�E���I�ɘa�����悤���A���̌��ʂ��ɂ߂Ă���ӂ�ł��邱�Ƃ͊��ɗ��j���ؖ����Ă���B�[�����ߖT�܂Ő����������������ɂ́A������s�͂قƂ�lj����ł��Ȃ��ƍl���������悢�B���������āA������s���f�t���E�p��}��A2�`3���̕����㏸�����m�ۂ��A�����������R���g���[������]�n�����������ƍl����͓̂��R�ł���B���̓_�ŁA���₪�f�t���E�p��ڎw���̂͗��ɂ��Ȃ��Ă���B

�@�������t�Ɍ����A�f�t���̖��m�ȕ��Q�͂��̂����ł���B�u�f�t�����s���i�o�ϒ�j�v�ƍl���A�c�_�̗]�n�Ȃ��u���v�Ƃ��Ă������A���������P���ȋc�_�͂����������̕����㏸�Œׂ����ł��낤�B�������A�����Ƀf�t�����A�o�ϒ�̌����Ƒ�����_��������͎̂c�O�ł���B�f�t���́A�o�ϒ�́u���ʁv�ł��邪�A�K�����������Ƃ͂����Ȃ��B�����ł���A�o�ϒ�؎��̂��莋���A�����݂��������o�ϐ������̏㏸��������ȖڕW�ɂ��ׂ��ł���B�Ȃ����{�����́u�����o�ϐ������v�����u�����㏸���v��D�悵�ĖڕW�Ƃ���̂��A�~�X�e���[�ł���B�����炭�����o�ϐ��������������̕����R���g���[�����₷���ƍl���Ă���̂ł��낤���A���̘_�͋؋�����̃}�l�^���X�g�łȂ��M�����Ȃ����̂ł��낤�B

�@������ł��x���Ȃ��B�f�t���E�p�̓����������������A�A�x�m�~�N�X�̖ڕW���u�����㏸�v����u�����o�ϐ������̏㏸�v�ɐ�ւ���ׂ��ł��낤�B���̍ہA�J�����Y�������߂邱�Ƃɂ���Ď���GDP�𑝂₵�A���̉ߒ��Ŏ����������㏸������A�Ƃ������_���d�v�ł���B�i���j�@

��2013�N7��14���w�Ȃ��A�@�l�ŗ������ł͂Ȃ��A�������ŁH�x

�����헪�̐����Ȃ��ڋʂƂ��āA�������ł��������Ă���B�ꌩ�A�������̂��錸�ō�Ɍ����邪�A�����������ŁE���ʑ[�u�͐ł̌`��c�߂�B�܂��A��Ƃ��ݓ��������g�傷��ɂ́A�@�l�ŗ��̈��������̌��ʂ̕����傫���̂ł͂Ȃ����H

�i�P�j�A�x�m�~�N�X�̒��߂͓�������

�@�A�x�m�~�N�X��3�{�̖�ł��鐬���헪�i���{�ċ��헪�j�̖ڋʂƂ��āA�u�������Łv�����荞�܂ꂽ�B�A�x�m�~�N�X�̐����헪�ɂ́u���ԓ����𑣂��E�E�E�v�Ƃ��������傪���Ă���A���̐ݔ������������葁���g�傷��ɂ́A�ݔ��������̂��̂�Ώۂɐŕ��S���y�����铊�����ł��L���ł���Ƃ̍l���ł���B�ݔ��̑������p��F�߂�Ƃ����`���Ƃ邪�A�ݔ������ɕ⏕����^����悤�Ȃ��̂Ȃ̂Ŋm���Ɍ��ʂ��ڂɌ����₷���B�����ɂ����������d��������{�����炵����ł���B

�@�������A���ʂ������₷�����ƂƁA�{���Ɍ��ʂ����邱�ƂƂ͈قȂ�B�u�킩��₷���v�o�ϐ��A�u�������v�o�ϐ���Ƃ͌���Ȃ��i���̓_�ɂ��Ă̏ڍׂ́A�ْ��w�u�킩��₷���o�ϊw�v�̃E�\�ɂ��܂����ȁI�x�_�C�������h�ЁA2013�N�D���Q�Ɓj�B��ƂɂƂ��āA�ݔ����������邩���Ȃ����͑�Ϗd�v�Ȉӎv����ł��邽�߁A����������L���b�V���t���[��������Ƃ������Ƃ����Ŋ��œ���������Ƃ͎v���Ȃ��B���������ߔN�̓��{�̊�ƕ���́A�����������ԍς�D�悵�����ʁA���z�̒��~���߂��v�サ�����Ă���A�L���b�V���t���[�����قǗ~�������Ă͂��Ȃ��B

�@�ł́A���{��Ƃ̐ݔ������g���������ɂ́A������ԏd�v���B��Ƃ��ݔ��������������߂�ۂɍł��d������̂́A�����ɂ킽���Ē����I�ɔ��㍂�i���v�j���L�т錩���݂����邱�Ƃł��낤�B���Ȃ킿�A�u�o�ϐ��������ׂ̈ɐݔ������g�傪���߂��A���ׂ̈ɂ͌o�ϐ����������K�v�v�Ƃ����z�_�@�Ɋׂ�B�����헪�̃c�[���Ƃ��Čo�ϐ������f����͈̂Ӗ����Ȃ��Ȃ��̂ŁA���P�̍���l���邵���Ȃ��B

�i�Q�j�@�l�ŗ����������͓������ł����ݔ������g����ʂ�����

�@�ݔ������g��ׂ̈̎��P�̍�́A��Ƃ̒����I�Ȑň����㗘�v���g�傳���邱�Ƃł���B��Ƃ̐ݔ������̗U���́A��1�ɔ���(���v)�̊g��A��2�ɒ����I�Ȋ��Ҏ��v���̏㏸�A��3�������Ȃǐݔ������̃R�X�g�̒ቺ�ł��낤�B��2�̗U���ł���A�ň�����̊��Ҏ��v���̌���ł���A�����I�ɑΉ����\�ł���B�@�l�ŗ�������������悢�B

�@�������́u�@�l�ŗ��̈��������ł́A�łS����3����̊�Ƃɂ������b�������Ȃ��v�Ƃ������R�ŁA�@�l�ŗ��������������������ł�I�����Ă���悤�ł���B�������Y������b�́A�u�@�l�ł��Ă��Ȃ�7�����̊�Ƃɂ́A�ŗ��������Ă����ʂ͂Ȃ��v�Əq�ׂĂ���B

�@���̔������̂͊Ԉ���Ă͂��Ȃ����A�ݔ������g�傪���҂ł���̂́A������x�Ɛт��D���ȍ�����Ƃł���B�ŗ����������ɂ�肻������������Ƃ̊��Ҏ��v�������܂�A����͐ݔ������g��𑣂��ł��낤�B�����A�Ԏ���Ƃ͐ŗ����������̉��b���Ȃ����A�������łɂ��L���b�V���t���[���y�ɂȂ��Ă��ݔ������ɓ��ݐ�]�T�͂Ȃ��낤�B�@�l�ŗ����������ł́A�Ԏ���Ƃɉ��b���y�Ȃ��Ƃ����c�_�́A�ꌩ�����Ƃ��炵�����������ȋc�_�̓T�^�ł���B

�i�R�j�������ł͐ł�3�����ɂ��Ƃ��Ƃ�������

�@�܂��A�������ł́A�Ő��̎���c�߂邱�Ƃ����R�ł���B�Ő��ɂ́u�����v�u�ȑf�v�u�����v�Ƃ���3����������A�������ł͂��̂�����ɂ�������B

�@�܂��A�������ł́A�ݔ������Ƃ����ʂ̊�Ɛ헪�ɑ��čs�����łł���ׁA���̉��b������ł���Ǝ�Ƃ����łȂ��Ǝ�Ƃ̊Ԃɕs������������B�����ƁA�Ƃ��ɑ��u�Y�Ƃ͑傫�ȉ��b���邪�A�T�[�r�X�Ƃ�IT�\�t�g�E�F�A�Y�ƂȂǂ͂قƂ�lj��b�����Ȃ��B�������́A�������ƂɍD�ӓI�ȌX��������A���ꂪ�������łɂ�����闝�R�ł͂Ȃ����Ɗ��J�肽�����Ȃ�B

�@���ɁA�u�ȑf�v�̌����ɔ�����͖̂��炩�ł��낤�B�@�l�ł͏������ېŋq�̂Ƃ��āA�L�������ېł���łł���A�d�œ��ʑ[�u�͂Ȃ�ׂ����Ȃ����ׂ��ł���B�č��̃��[�K��������2���̐Ő�����v�i1987�N�j�ł́A�l�E��Ƃ̏����ł̏��T�������炵�A�o���������E�������̔F������������ĉېŃx�[�X���g�債�������ŁA�ŗ����v�����Ĉ����������B�_���́A�u�ł̃��[�v�z�[��(������)�v�̍팸�A���Ȃ킿�ȑf���ł������B

�@�Ō�́u�����v�́A���łł��铊�����ł��̂��̂�ے肷��B�u�����v�Ƃ́A�u�ł��l��@�l�̌o�ϊ����ɉe����^���Ă͂Ȃ�Ȃ��v�Ƃ��������ł���B���̌����́A�萔�𑽂��ł��o�����������S���҂���A��ɖ������ꂪ���ł���B�������A�u�����v�u�ȑf�v�ɉe�����邱�Ƃ�����A�ł̋c�_�ł͖Y��Ă͂Ȃ�Ȃ��B

�i�S�j���E�n���Ƃ��@�l�ŗ��������A�n���͊O�`�W���ېŒ��S��

�@�������l����ƁA�������łł͂Ȃ��A��ʐŗ����������ɂ���Ƃ̐ݔ������g������҂���ׂ��ł��낤�B��Ə����ɖ@�l�ł��ېł���A�����̕��z�ł���z���ɂ��ېł����ׁA�@�l�ł͓�d�ېłł���Ƃ̌����������B�܂��A���{�ł͎��ۂɖ@�l�łS�����Ƃ́A�S��Ƃ�3���ɖ����Ȃ��B���ۓI�ɂ��ŗ��̍�������莋����Ă���B�ŗ���������ׂ��Ƃ��闝�R�͖����ɉɂ��Ȃ��B

�@�@�l�ł̐ŗ�������������̂ł���A���̍ہA���̖@�l�ł����łȂ��A�n�����Ɛł̕��S���y������K�v������B���{�̖@�l�����ŗ�(35.64%)�̓���́A����23.71%�A�n����11.93%�ł���A�n���̕��S�����Ȃ��Ȃ��B���̍ہA�@�l���Ɛł̕��S�y���ɂ����ẮA�������ېŋq�̂Ƃ��鏊�����̕������y�����A�O�`�W���ېłł���t�����l���⎑�{���̔䗦�͊g�傳����ׂ��ł���B�O�`�W���ېł́A�����ł͂Ȃ����㍂��]�ƈ����A���{�����̊�Ƃ̃v���[���X�������w�W�ɑ��ĉېł���łł���A2004�N�x���瓱������Ă���B�������`���I�ȏ������R�G�O�`�W���P�̊����Ƃ��邱�ƂɂȂ��Ă���B

�@�O�`�W���ېł́A��Ƃ̌o�ϓI�ȃv���[���X�ɉ����ĕ��S����ׁA���v�������d������n���ɓK���Ă���B�܂��A�Ԏ���Ƃɂ��ېł���邽�߁A�Ŏ������肵�A���̓_�ł��n���łɓK���Ă���B

�@�������łƂ���������₷���A�ꌩ�����������肻���Ȍ��ł��x����邱�ƂȂ��A�ł̖{���̈ʒu�Â��A���O�E�����ɂ̂��Ƃ����c�_���肢�����B�ǂ��l���Ă��������ł͑Ó��ȑI���ł͂Ȃ��낤�B�i���j

��2013�N4��14���w�����̍������G�f�t���E�p�̗L���ƍ����Č������x

�A�x�m�~�N�X�̑�1�̖�A�u���Z�ɘa�v�́A���̖{���̌��ʂ͂Ƃ������A�\�z�ȏ�Ɏs��ɍD�����ꂽ�B�Ƃ���4���̍��c���F���ق̉��ł̍ŏ��̋��Z�����Ŏ����ꂽ��_�ȗʓI�ɘa��́A����(���o����)����C�ɂP000�~�ȏ㒵�ˏグ�A�~�̑h���בփ��[�g���100�~�߂��܂ň����������B

�@�����܂ł͗A���Ǝ҂������قƂ�ǂ̓��{�l����ԓW�J�ƂȂ��Ă��邪�A�˘f���Ă���͍̂��s��W�ҁi���f�B�[���[�⍑�𑽂��ۗL������Z�@�ցA�����ȓ��j�ł��낤�B�����������������Ă��邩��ł���B���������́A4��4���̋��Z�������ォ��4��5���ɂ����ċ}�ቺ���A10�N���������͎j��Œ��0.315���܂Œቺ�����B�Ƃ��낪���̌�A�㉺�����Ȃ���㏸���A1�T�Ԍ�ɂ͊T�ː����O��0.6%�̐����ɖ߂����B�������́A���������������Ă���悤�Ɏv���B

�i�P�j�����F�����ł͒ቺ�A�C���t�����҂͏㏸�v��

�@�Ȃ����������͕��������������̂��B��1�̗v���́A�V�̐��̓���̗ʓI���Z�ɘa���������㏸�v���Ȃ̂��ቺ�v���Ȃ̂��A�s��ɖ����ɃR���Z���T�X���`������Ă��Ȃ�����ł��낤�B

�@����̓}�l�[�^���[�x�[�X�̔{��������ɍ����̋��Z���Y��������V��ōw������̂ł��邩��A�������̊ϓ_����͋��Z�ɘa��͋����ቺ�v���ł���B�Ƃ��ɓ���͍��㒷���̍��̍w���𑝂₷�Ƃ��Ă���̂ŁA�����ɂ�2�N���Ȃǂ̒Z�����̋������㏸���A10�N���ȏ�̒������̋����͒ቺ�����B

�@�����ŁA����̓f�t���E�p��ڎw����2���̕����㏸���ڕW��ݒ肵���̂ł��邩��A�����Ƌ����ْ̍�̓_����́A����������2�����x�܂ŏオ���Ă��������Ȃ��B

�@���̂悤�ɁA�Z���̍������v���ƒ����̕����㏸���Ƃْ̍肪�����������̂́A������1�T�Ԃ��o�߂��A�ǂ���璷���������͏]��������⍂�������A2�`5�N�̒����������͉�O��荂�������ɗ����������悤�ł���B���Ȃ킿�A�C�[���h�J�[�u���t���b�g�ɂȂ�Ȃ���A��⍂�������ɗ����������Ƃ������Ƃł���B

�@����͓��₪�Ӑ}���Ă������ʂƂ́A���قȂ����̂ł͂Ȃ��낤���B����́A�������̋����͂��̂܂܂ŁA�����������������������̂ł��낤���A�v�f�ʂ�ɂ͂����Ȃ������ł��낤�B

�i�Q�j��ɂ��ꂽ�����Č��A�s�����������

�@�u�Z���������[����2�`5�N�̒�����������⍂���Ȃ�A���̌㒷���̓t���b�g�v�Ƃ����u��̃C�[���h�J�[�u�́A����������ł��낤�B�������̍������S�̂̐����́A����̃C���t�����҂̒B���x����ł��낤�B����̑_���ʂ�A���̌o�ς��h������f�t���E�p���i�߂A�����������S�̂��㏸���A�t�ɕ����㏸�����������C���t�����҂��͂�������A�����͍Ăђቺ����ł��낤�B���̂����ꂩ�́A�����炭�Ă܂łɖ��炩�ɂȂ�ł��낤�B

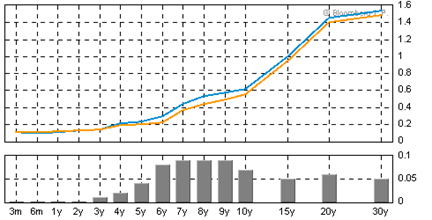

�}�@�@�@�������Yield Curve(%)�A(2013�N4��12���j

(�o��)Bloomberg�@Market Data �u�����E���v

�@�@�@�@�@�@http://www.bloomberg.co.jp/markets/rates.html

�@�������ɂ�����A������d�v�ȃe�[�}�������Č��̍s���ł���B�A�x�m�~�N�X�̑�2�̖�́u�@���I�ȍ����o���́A2���ɐ�������13���~�ɏ��2012�N�x��\�Z�ɂ����Ɏ��s����A����܂ł̊����㏸�ɂ���^���Ă���B���{�����͓����ɁA�u���S�����v�����t�ł͉����Ă��邪�A�������S���̂��߂̃A�N�V�����́A���ۂɂ͌�ɂȂ��Ă���B

�@GDP��200���ɏ�鐭�{���́A���ꂪ�ǂ����Ă��T�X�e�C�i�u���ł͂Ȃ��B�o����x�������X���ɂȂ�A����͍��̏����ɂ������Ă��O���ɗ��镔���������Ȃ�A���̕��A�����ɏグ���͂�������B2014�N�A15�N�̍��v5%�̏���ŗ������グ�����Ő��{�������ʂɌ��������Ƃ��Ȃ��B

�@�����Č��̐ʐ^�́A���N���܂łɌo�ύ����������c���`�����ƂɂȂ��Ă���B���łɋc�_���n�܂��Ă��邪�A����܂ł̖ڕW�ł���u2015�N�x�̊�b�I�������x�Ԏ���GDP���2010�N�x�̔�����3.2���Ɍ��炷�v�Ƃ����ڕW�̒B���́A������s�\�ł���B������ڕW�̐摗�肪�錾����邱�ƂɂȂ낤�B

�i�R�j�����Č����܁A�R�X�g�v�b�V���E�C���t�����̋����㏸����ň��̃V�i���I

�@�����Č����i�܂Ȃ����Ƃ����炩�ɂȂ�A���̃��X�N�v���~�A�̏㏸�Ƃ����`�Œ������������㏸����B�K���������̊i�t�����ς��Ȃ��Ă��A�s�ꂪ���ɑ��郊�X�N�������Ƃ����`�ŗv�����邱�ƂɂȂ�B���̍ہA�C���t�����҂����܂��Ă���A���������̋����͒��ˏオ��A���̌o�ςɋ}�u���[�L�������邱�ƂɂȂ�B����܂őݏo�������ʂɗ}���Ă�����s���A�ꋓ�ɗ��グ�ɑ��邱�ƂɂȂ낤�B����͋�s�̑ݏo�̎Z�̐��퉻�ɂ͎����邪�A��ƂɂƂ��Ă͑傫�ȕ��S�ƂȂ�B

�@�Ƃ��ɁA�A�����i�̏㏸��ɂ��R�X�g�v�b�V���E�C���t���̏ꍇ�A���̌o�ς͂���ɕ��S����B�~���ɂ����ɗA�����i�͏㏸�O���ɓ����Ă���A�ꎟ�Y�i���i����ɏ㏸���X�N������Ă���B���������ꍇ�ɂ́A�����̏グ�]�n���R�����A���{�o�ς͍Ăѐ[����ɓ���B

�@�A�x�m�~�N�X�ɂ�銔���E�~���̃��[�t�H���A�̗��ɁA������ʂ����|��㩂��B����Ă��鎖��Y��Ă͂Ȃ�Ȃ��B(��)

��2013�N3��8���w����ŗ������グ�ɂ��f�t���E�p�̈Ӗ��x

�i�P�j�Ȃ�����ł̐ŗ������グ���c�_����Ȃ��H

�@���{�W�O�����́A���I���O����u�C���t���E�^�[�Q�e�B���O(�����㏸���ڕW)�v���f���A1���ɂ͓��{��s�����Ԃ��ԁu�O�N��Q���̕����㏸����ڕW�Ƃ���v���ƂɂȂ����B���̑O�ォ��A�~��������ɐi�݁A�������}�������͎̂��m�ł���B

�@�������A2014�N4���ɗ\�肳��Ă������ŗ������グ�i5%��8%�j�̉e���ɂ��āA���܂�c�_����Ă��Ȃ����Ƃ��s���ł���B

�@�M�҂́A���x�������Ă��Ă���悤�ɁA�C���t�����ڕW�̐ݒ��]�����Ȃ��B�ʂɖڕW���f���Ă��悢���A���ꂪ���̌o�ς����������邱�Ƃ��A�f�t���E�p�������炷���Ƃ��Ȃ��ƍl����B�ݕ����ʐ��Ŏ������MV=PT�Ƃ������ʊW�͂������Ƃ��Ă��A������ʓI���Z�ɘa�����Ă��A���₪�P�`���b�v���Ă��AM���v���悤�ɑ��₷���Ƃ͂ł��Ȃ�����ł���B�i���̘_���͖{�R�����ʼn��x���q�ׂ��B�܂��A�߁X�_�C�������h�Ђ��甭��������w�u�킩��₷���o�ϊw�̃E�\�v�ɂ��܂�����!�x�ɂ���������Ȃ��Ԃ�܂����̂ŁA���Q�Ƃ��������B�j

�i�Q�j����ŗ������グ�ɂ�肩�Ȃ�̕����㏸�Ȃ邪�E�E�E�E

�@2014�N4���ɏ���ŗ���3�������グ���A����1�N�����2015�N10���ɂ͍X��2�������グ����B2015�N3���̖ڕW�����ɁA����̂�����ݒʂ�2���̕����㏸���i��������ň����グ�j���������Ă���A����ŗ������グ�̉e�����܂ޕ����㏸���́A4���ȏ�ƂȂ낤�B����́A���łɂ����W�v���ƌ����ǂ����h�ȃC���t���ł���B�i����ŗ���3���オ��A����ҕ�����2%�ȏ゠���邱�Ƃ͊m���ł���B�j

�i�R�j����ň����グ�ɂ�镨���㏸���㏸�̌o�ό���

�@�ł́A����ŗ������グ�Ƃ�������v���ɂ�蕨�����㏸���邱�ƂɁA�ǂ̂悤�ȈӖ�������̂ł��낤���B�M�҂́A������������v���ł���A�����㏸�����v���X�ɂȂ邱�Ƃ͈������Ƃł͂Ȃ��Ǝv���B�f�t�����ł̔����T���ɂ������E�s���Y����̒�A���ҕ��S�̑����Ƃ���������肪��������邩��ł���B���ہA���Ăɏ���ł̑��ł����܂��Ă���A��^�̎x�o�ł���Z��Ȃǂł͔����}�����݂���B2014�N4�����߂Â��ɂ�A��蕝�L�������}�����L�܂��Ă����ł��낤�B����͌i�C�Ƀv���X�ł���B

�@�f�t����肪�^���ɋc�_����o����2000�N���A�M�҂́u����ł̐ŗ��N�P������10�N�ԂقLj����グ�����A�l�H�I�ȃC���t�������o���v�Ƃ̒��s�����i�Ⴆ�A�Y�o�V���Ёw���_�x2001�N7�����Ahttp://www.sankei.co.jp/seiron/koukoku/2001/ronbun/07-r2.html�j�B���̌�A�}�[�e�B���E�t�F���h�V���^�C���i�n�[�o�[�h�勳���j�A�|�[���E�N���[�O�}���iMIT�����j�Ƃ������啨�w�҂����l�̒��s���A�M�҂̒͑~��������Ă��܂������A�_���͓����ł���B�l�H�I�ł���A���R�����ł���A�����̏㏸�͏���̋삯���݂݁A���ҕ��S���y�����铭��������B

�@�������A�����㏸�̃v���X���ʂł�����ҕ��S�̌y���ɂ��ẮA�ŗ��̈����グ�ɂ�����ҕ����̕\�ʓI�ȏ㏸�ł͏\���ɒB���ł��Ȃ��\��������B��Ƃɂ��ẮA�����S�́u���c���̃L���b�V���t���[�ɑ���䗦�v�ňӎ������ł��낤�B���������āA����Őŗ��̂R�������グ�ɂ���Đō��̔����i�i����ҕ����j��3%�߂��㏸���邪�A�d���ꉿ�i���オ��B���ׁ̈A�t�����l�A���v�A�L���b�V���t���[�́A�̔����i���͏㏸�����A�����S�̌y�����ʂ����E����邱�ƂɂȂ�B

�@�܂��A�l�̍����S�́A�Ⴆ�ΏZ��[���̏ꍇ�A�u���[���c���̔N�Ԏ����ɑ���䗦�v�Ƃ����������ňӎ������ł��낤�B���������ă|�C���g�͏���ŗ��グ�ɂ������������邩�ǂ����ł���B���݁A���{����Ƃɒ��グ��v������ȂǁA�������邢�͘J�����z�����b��ɂȂ邱�Ƃ������B2014�N4���̏���ő��ł��߂Â��A����ŕ��������㏸�ɔ��f����邩�ǂ����������Ƒ傫�ȋc�_�ƂȂ낤�B��̒ʂ�A�d���ꉿ�i���オ��ׁA�t�����l�A�Ђ��Ă͊�Ǝ��v�͂��قNJg�傷��Ƃ͎v���Ȃ��ׁA����ŗ��̏㏸�Ɠ����̒����㏸�����m�ۂ����Ƃ͍l���ɂ����B���ׁ̈A����ŗ������グ�ɂ��l�̍����S���y�������\���͒Ⴂ�B

�i�S�j���������ւ̉e�����͎s��̍l��������

�@�f�t���̍ő�̕��S�́A�������}�C�i�X�ɂ͂Ȃ蓾�Ȃ��ׁA�u�������������~�܂�v���Ƃɂ���B���{��14�N�ԃf�t���������Ă���A���̊ԁA���������i���ڋ����|���ҕ����㏸���j��1�`3�����x�Ő��ڂ����B�����M���b�v���傫���i�C�������̂ŁA�{���ł���Ύ����������}�C�i�X�ɂ������i���ڋ������㏸�����Ⴍ����j�̂����A���ꂪ�ł������Z�s�ꂪ�o�ςɏ�Ƀu���[�L�������Ă������ƂɂȂ�B�f�t�����������A�����㏸����2�����x�ɂȂ�A�������������P�����炢�܂ʼn����邱�Ƃ��ł��A����͌o�ϐ����ɂƂ��Ċm���ɑ傫�ȉ��b�������炻���B

�@�����Ŗ��Ȃ̂́A�ʂ����ď���ŗ������グ�ɂ��\�ʓI�ȏ���ҕ����㏸����2���ȏ�ƂȂ��Ă��A����ɂ���ċ��Z�s��̊��ҕ����㏸����������ƍ��܂邩�ǂ����ł���B�M�҂́u����NO�v�ł���Ǝv���B�܂��A�O�q�̂Ƃ������ŗ������グ�ɂ��t�����l�E��Ǝ��v�͂��قǑ����Ȃ��̂ŁA���Z�s�ꂪ���҂��铊���ɂ����Ҏ��v�������܂�Ȃ��B�܂����Z�s��͈�����̕����㏸�ł͂Ȃ��A�����I�ȕ����̕ω���O���ɒu���Ă���B���������ċ��Z�s��̊��ҕ����㏸���ɂ͉e���͂��قǂȂ��ƍl������B

����������

�@�ȏ������ƁA����ŗ��̈����グ�ɂ��A2014�A2015�N�x�̏���ҕ����㏸���͂��Ȃ�̍����ƂȂ�\���������B�������A���̌o�ςւ̃v���X���ʂ́A����̑O�|���i�삯���ݏ���j���炢�����Ȃ��B���̑��́A��ƁE�ƌv�̍����S�y������������̈�����������������ɂ́A��͂����ŗ��̈����グ�ł͂Ȃ��A�o�ς̎��͂ŕ����㏸�����v���X�ɂ��Ȃ���Ȃ�Ȃ��B�i���j

��2013�N2��14���w�A�x�m�~�N�X�̂܂₩���G�f�t���E�p����ǂ����������͉�����Ȃ��x

�@�Ăѐ��������������{�W�O�����}�����́A��p�����Ɂu�f�t���E�p��v��ł��o���Ă���B�f�t���E�p�Ɍ����ć@�����㏸���ڕW���f�����w�̗ʓI���Z�ɘa�A�A�ϋɓI�ȍ�������A�B�����헪(�Y�Ƌ���)�́u3�{�̖�v��搂��Ă���B���̂��������헪�ɂ��ẮA���̒��g�ɂ͋^�╄���t�����A�Y�Ƃ��������邱�Ǝ��̂͒N�����͂��Ȃ��B���́A���Z�ɘa�Ɗg�������̑g�ݍ��킹�A���Ȃ킿�A�x�m�~�N�X�̑Ó����ł���B�~�����i�݁A�������}������Ȃǎs��͍D���������A���̌�͎������҂��Ă���B

�i�P�j�����㏸���ڕW�͓łɂ���ɂ��Ȃ�Ȃ�

�@�A�x�m�~�N�X�̊Ŕ́A����ɕ����㏸���ڕW��ݒ肳�������Ƃł��낤�B�������A��������₪2%�̕����㏸���ڕW���f���Ă��A�����B������p���Ȃ��ȏ�A���̈Ӗ����Ȃ��B�ʓI���Z�ɘa�ɂ��x�[�X�}�l�[�𑝂₵�Ă��}�l�[�X�g�b�N���L�тȂ����Ƃ́A���ɗ��j���ؖ����Ă���B

�@�������A�����㏸���ڕW���f���Ă��A���ɕ��Q���Ȃ��B�����炱�����쑍�ق��A���Ԃ��ԖڕW�ݒ�ɓ��ݐ����̂ł��낤�B

�@���́A�ނ��덑�̃}�l�^�C�[�[�V�����ɂ���B�������ɂ��킹�ē��₪�x�[�X�}�l�[��������������A�����s�Ɏ��~�߂��Ȃ��Ȃ�B������s�����ڈ�����̂Ɖ���ς��͂Ȃ��B���̌��ʁA�|���͍̂����Ԏ��Ɏ��~�߂�������Ȃ��Ȃ邱�Ƃł���B

�i�Q�j��Ŋɂߓ����͒��߂镲������

�@���ہA��������͈ꋓ�Ɋɂ�ł���B��\�Z�ő�ՐU�镑�������A�ł��ڗ������\�Z�ł͈������ߋC���ɂ��āu�����̌��S���v�ɐs�͂��Ă���ӂ������ȂǁA�������Ƒ��ł���B�J���j���O�ɂ��P�ʂ�_�������Ȋw���Ɠ���ł���B�ǂ��������}�́A�����������m�b���蓭�����Ȃ�����B

�@2013�N�x�����\�Z���̂������C���ł���B�o�ϊ�@�Ή��\����̑S�p�ɂ��9�牭�~��P�o������A������̌v�Z�Ɏg���z�������12�N�x��2.0������1.8���ɉ������肷�邱�Ƃ܂ł��āA�����s�z��Ŏ����킸���ɏ�����43���~��ɍi�荞��ő̍ق�U�����B�������A�ً}�o�ϑ��D�荞��13���~�̕�\�Z�ɂ��A2012�N�x�̍����s�z��52���~�ɖc���ł���B�����炭2012�N�x�̐Ԏ��͖���}�̂����ɂ��镠�ς���Ȃ̂ł��낤�B

�i�R�j�f�t���E�p���Ă��������㏸����ΈӖ����Ȃ�

�@�A�x�m�~�N�X�̖{���́A�g�������ƁA������\�ɂ������̎����������ł���B���̋A���́A�����㏸�ł���B���ꂾ�����{�����c���������ŁA����Ȃ�x�o���Ȃǂ̊g�����������{����A���Ԃ��̂��Ȃ����ƂɂȂ�B�M���V����X�y�C���ƈقȂ�A���{�ɂ͋��z�̖��ԏ����Y������A����90%�ȏ�͍����ŏ��������Ƃ͂����A�f�ՐԎ������������A���Z�@�ւ����ۗL�̃��X�N�F�������߂Ă��钆�A�����㏸��j�ނ͓̂���Ƃē���B

�@���Ƀf�t���E�p���ʂ����Ă��A���̕��������㏸����Ύ��������͉����炸�A�o�ςɂƂ��ĉ����悢���Ƃ͂Ȃ��B�������ɂł��A�����g�����~�߂����˂Ȃ�Ȃ��B�~���Ɗ����ɕ�����Ă���ꍇ�ł͂Ȃ��B���{�����́A���Z�s��̕|���������ƒm��ׂ��ł���B(���j

��2013�N1��1���w���{�����̍������l�B�G���������h���������ė~�����̂����x

���V�N���߂łƂ��������܂���

�@��w�ł̋���Ɩ��A�s���Ɩ��ɒǂ��A���N�قǖ{�R�����̍X�V���ł��܂���ł������A���̊Ԃɂ������Ԃ낢��Ȃ��Ƃ�����܂����B���ł����I���̌��ʂƂ��Ă̐������́A�L���҂̗\�z����o�ϐ���̑�]���������炵����܂��B���ꂪ�ǂ������̂��̂Ȃ�ǂ��̂ł����A�ǂ���瑊���ȉ����ł���A�V�N���X�h�C�L���R��������������Ȃ��Ȃ�܂����B�{�N����낵�����肢�������܂��B

�i�P�j�A�x�m�~�N�X�ɑ��錜�O�Ǝ��]

�@2012�N12���̑��I���ōĂѐ����������������}�����́A���������O�����p�����Ɂu�o�ϐ���v��ł��o���Ă���B���̊���́u�f�t���E�p�v�ł���A���̖ڕW�Ɍ����ć@�C���t���E�^�[�Q�b�g���f�����w�̗ʓI���Z�ɘa�A�A�g����������A�B�Y��(�Ƃ��ɐ�����)�̎x���E�ی�A��搂��Ă���B���{�����́A�u�����ׂ̈�3�{�̖�v�Əq�ׂA�e����ɂ͔ᔻ�𗁂тȂ��悤�ɍI���ɃI�u���[�g�������ď�L�Ƃ͈قȂ�\�������Ă��邪�A���̃A�x�m�~�N�X�̖{�����W��Ώ�L��3�̐���ł���B

�@�܂����{�����́A����}�E��c���F�O���A�����ʂ萭�������������āA�O�}���ӂ����ƂɌ��߂�����ŗ��̈����グ�ɂ��ẮA���ł���~�ł���悤������A����������}�������i�߂Ă���TPP�i�����m�헪�I�o�ϘA�g����)�ɑ���ԓx���s���m�ł���B

�@�����������{�����̖�p�����̐����]���ɑ��āA�ꕔ�̎��҂���͊��ɔᔻ���o�Ă��邪�A���Z�s��͑f���ɔ������A12���ɂ͊����㏸�A�~�����i�B���E������𑗂��Ă���B�����㏸�A�~���i�~�������j�́A���{�l�S�����]�ނƂ���ł���A���������s��̔����Ɉ��{��Εt���l�Ǝv���閃�����Y������b�i�����Z�S����b�j�͗L���V�ƂȂ��Ă���B

�@�������A�M�҂́A�낤���Ǝ��]���ւ����Ȃ��B�����}����Ă��鏔����́A�߂��������Ԃ��̂��Ȃ����Q�������炷���O������Ɠ����ɁA21���I�ɓ����Ă����10�N�Ԃɏ���Y�����Ɩ���}�������i�߂悤�Ƃ��Ă����u�o�ύ\�����v�v�ɋt�s������̂�����ł���B

�i�Q�j�C���t���E�^�[�Q�e�B���O�ƗʓI���Z�ɘa�̌��z